Why Your Benefits Package Matters More Than Your Salary

Most people skim their benefits brochure, look at the salary number, and stop there. But if you want your employee benefits package explained in a way that actually helps you make decisions, you need to treat benefits as part of your total compensation. Think of it like this: Base pay is the “cash layer”, а benefits form an invisible “protection and growth layer”. Медицинская страховка, пенсионные планы, страхование жизни, отпуск и программы благополучия могут добавить от 20 до 40% к вашей реальной стоимости как сотрудника. Проблема в том, что эти преимущества описываются сложными терминами, поэтому вы легко можете недооценить ценность пакета и выбрать менее выгодное предложение.

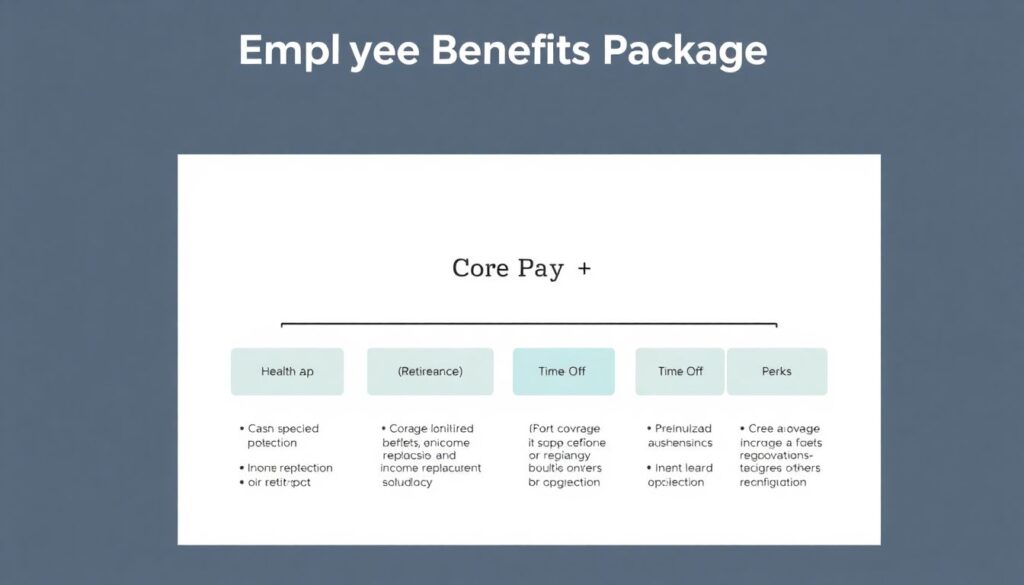

Базовая архитектура стандартного пакета льгот

Технически benefits package – это набор модулей: health & protection, income replacement, retirement, well-being и perks. Упрощенная текстовая диаграмма выглядит так:

Core Pay → [Health] + [Retirement] + [Insurance] + [Time Off] + [Perks].

Каждый блок имеет собственные параметры: уровень покрытия, долю взноса работодателя, налоговый режим и гибкость выбора. В 2025 году компании движутся к модульной архитектуре: сотрудник выбирает конфигурацию, как в конструкторе, чтобы оптимизировать выгоду под свой жизненный цикл – молодой специалист, родитель, сотрудник предпенсионного возраста. Понимание этой архитектуры – первый шаг в вопросе how to choose the best employee benefits.

Медицинское страхование: фундамент защитного контура

Health insurance – ядро практически любого пакета. Даже в разговорном стиле важно использовать точные термины: premium (ежемесячный платеж), deductible (франшиза), copay (фиксированная сумма за визит), coinsurance (процент от стоимости услуг после франшизы), out-of-pocket maximum (предел личных расходов). Текстовая диаграмма потока затрат выглядит так: Счёт клиники → сначала платите до deductible → затем делите платеж с insurer (coinsurance) → после достижения out-of-pocket max страховщик покрывает 100%. Для сравнения, европейские аналоги базируются на государственном страховании, где работодатель играет вторичную роль, а в США корпоративная медицинская страховка – центральный элемент конкурентоспособности пакета.

Health Insurance vs HSA vs FSA Comparison

При конфигурировании медицинского блока часто встречается узел health insurance vs HSA vs FSA comparison, и новичкам он кажется запутанным. Страхование – это сам каркас покрытия рисков, а HSA и FSA – налоговые оболочки для медицинских расходов. Условная диаграмма: Health Plan → опция High Deductible → открывает HSA; любые плановые расходы → можно оплатить через HSA или FSA до налогообложения. HSA (Health Savings Account) привязан к HDHP, средства переходят на следующий год и инвестируются; FSA (Flexible Spending Account) обычно “используй или потеряешь” в пределах года с небольшим переносом.

Практические сценарии использования HSA и FSA

Пример: молодой здоровый сотрудник с высоким риском непредвиденных расходов в будущем может выбрать HDHP плюс HSA. Он платит ниже premium, но принимает на себя более высокий deductible, а сэкономленную разницу направляет в HSA и инвестирует. Через несколько лет формируется резерв под крупные медицинские события. Другой сценарий – семья с предсказуемыми плановыми расходами: регулярные лекарства, терапия, стоматология. В таком случае FSA дает выгоду за счет налоговой экономии в текущем году, даже если инвестиционный потенциал отсутствует. На горизонте 2025–2030 ожидается рост “смарт‑платформ”, которые автоматически рекомендуют оптимальное сочетание страховки, HSA и FSA по данным расходов.

Пенсия: 401(k), matching и долгосрочная капитализация

Американский стандарт – план 401(k). Важный термин – employer match: это процент от вашей зарплаты, который работодатель направляет на ваш счет при выполнении условий взносов. Зафиксируем это в виде схемы: Salary → ваш взнос 5% → работодатель добавляет, например, 4% → все инвестируется в выбранные фонды. Этот блок часто обозначают фразой 401k matching and retirement benefits guide, потому что правила и лимиты меняются ежегодно. Ключевой ориентир: если вы не вносите минимум для полного match, вы буквально оставляете деньги на столе и недооцениваете реальную ценность предложения работодателя.

Сравнение 401(k) с альтернативными пенсионными инструментами

Для новичка полезно сопоставить 401(k) с IRA и брокерскими счетами. 401(k) привязан к работодателю, имеет более высокие лимиты взносов и часто обеспечивает match, но набор инвестиций может быть ограничен. Traditional и Roth IRA – индивидуальные счета с меньшими лимитами, но большей гибкостью инвестиций и иными налоговыми режимами. Обычный брокерский счет дает максимальную свободу выбора активов, но не предоставляет прямых налоговых отсрочек. Диаграмма: 401(k) = [высокий лимит + match + ограниченный выбор], IRA = [средний лимит + гибкий выбор], брокер = [нет лимита + нет льгот]. Комбинация этих инструментов формирует устойчивую пенсионную архитектуру.

Авто‑эскалация и поведенческие механизмы в 2025 году

Современные планы используют поведенческую экономику: auto-enrollment, когда вы по умолчанию включены в 401(k), и auto-escalation, где ваш взнос ежегодно увеличивается, например, на 1%. Эти механизмы компенсируют человеческую склонность откладывать решения. В 2025 году все чаще применяются “managed accounts” с алгоритмической ребалансировкой и настройкой риска по возрасту. Ожидается расширение модулей “financial wellness”, включающих консультации по долгам, ипотеке и налоговому планированию, чтобы pension benefits не рассматривались изолированно, а встраивались в более широкий финансовый контур работника.

Страхование жизни, инвалидности и другие защитные модули

Life insurance и disability insurance относятся к блокам risk transfer. Базовый group life часто покрывает годовой или двухгодовой размер вашей зарплаты, а optional life дает возможность расширить лимит. Disability делится на short-term и long-term, обеспечивая замену части дохода в случае потери трудоспособности. В сравнении с индивидуальными полисами, групповые стоят дешевле, но менее гибки: вы ограничены параметрами, которые закупил работодатель. Важно оценивать не только размер выплат, но и сроки ожидания, исключения по диагнозам и возможность конвертации полиса при смене работы. Эти модули часто недооценены, хотя именно они защищают самые критичные риски.

Paid Time Off, отпуск и гибкие режимы работы

PTO (оплачиваемое отсутствие) постепенно вытесняет жесткое разделение на отпуск и больничные. В техническом смысле это “time-off bank” – единый счет часов, который вы расходуете по своему усмотрению. В 2025 году растет внедрение гибридных моделей: минимум гарантированных дней плюс unlimited PTO для высокооплачиваемых ролей, где эффективность измеряется результатом, а не временем в офисе. По сравнению с государственными стандартами в Европе, американские пакеты по-прежнему менее щедры, поэтому best companies with employee benefits packages активно расширяют блок времени отдыха: дополнительные выходные, “mental health days”, оплачиваемые отпуска по уходу за детьми и краткосрочные career breaks.

Wellness‑программы и дополнительные привилегии

Модуль well-being стал более “цифровым”: телемедицина, приложения для ментального здоровья, консультации психолога, субсидии на спорт. Дополнительные perks – это корпоративные акции, обучение, бюджет на хобби, программы volunteer time off. По сравнению с классическими пакетами 2010-х, акцент сместился с “офисных плюшек” на реальные инструменты поддержки здоровья и развития компетенций. Диаграмма эволюции: Free Snacks → Gym Discounts → Mental Health Support → Integrated Well-being Ecosystem. Этот тренд усиливается данными об эффективности: компании, системно инвестирующие в благополучие, демонстрируют меньшую текучесть и выше показатели вовлеченности, что делает такие инициативы стратегическим активом, а не просто бонусом.

Как выбирать лучший пакет льгот на практике

Чтобы понять, how to choose the best employee benefits, стоит мыслить в терминах risk management и ROI для вашей семьи. Шаг 1 – идентифицировать ключевые риски: дорогостоящее лечение, утрата дохода, недостаток средств на пенсию. Шаг 2 – оценить, какие модули пакета покрывают эти риски, и с какими лимитами. Шаг 3 – посчитать фактическую стоимость: премии, взносы, налоги и потенциальный employer match. Шаг 4 – сравнить два job offer не только по зарплате, но и по приведенной стоимости льгот за год. Это превращает эмоциональный выбор в более инженерную задачу с понятными параметрами и компромиссами.

Пример сравнения двух предложений о работе

Представим, что Offer A предлагает более высокую зарплату, но минимальный медицинский план и отсутствие match по 401(k). Offer B – на 8% меньше base pay, но оплачивает 80% premiums, включает щедрый 5% match и даёт HSA с взносами работодателя. Если оценить годовой employer match и экономию на страховке, оказывается, что общий пакет B сопоставим или даже выгоднее, особенно на горизонте 5–10 лет за счёт сложных процентов. Такой расчет помогает декодировать сухие описания и ясно увидеть реальные различия. Фактически вы строите свою персональную “benefits model”, сопоставляя денежные потоки и риски.

Где искать компании с сильными пакетами льгот

Если цель – найти best companies with employee benefits packages, ориентируйтесь не только на бренд, но и на прозрачность: публикуют ли они подробные guides, предоставляют ли калькуляторы, объясняют ли термины простым языком. В 2025 году крупные технологические и медицинские корпорации конкурируют уже не только зарплатой, но и глубиной покрытия – от расширенных родительских отпусков до программ погашения студенческих кредитов. Стартапы не всегда могут соперничать по уровню льгот, но часто дают долю в капитале и высокий уровень гибкости. Оптимальная стратегия – сопоставлять не слухи, а конкретные параметры пакета, запрошенные у рекрутера.

Технологическое будущее employee benefits до 2030 года

Рынок льгот быстро уходит от статичных PDF к динамическим, персонализированным платформам. В ближайшие пять лет employee benefits platforms будут использовать ИИ для анализа вашего возраста, финансовых целей, состояния здоровья и даже поведенческих паттернов, чтобы в реальном времени формировать индивидуальный employee benefits package explained простыми рекомендациями. Ожидается более тесная интеграция с wearables, кредитными рейтингами и инвестиционными аккаунтами. Диаграмма будущей экосистемы: Employee App ↔ HR Platform ↔ Insurers ↔ Retirement Providers ↔ Wellness Vendors. Граница между “зарплатой” и “льготами” станет размываться в пользу единой, управляемой с помощью API финансово‑страховой среды.

Нормативные тренды и расширение социальной компоненты

К 2030 году вероятно усиление регулирования прозрачности: стандартизированные форматы раскрытия ключевых параметров, чтобы сравнение пакетов разных работодателей стало похоже на сравнение тарифов операторов связи. Социальный блок также будет расти: поддержка caregivers, программа по долговой нагрузке, “зелёные” опции инвестирования в пенсионных планах. Компании, которые игнорируют эти ожидания, рискуют проиграть в конкуренции за таланты, особенно среди поколений Z и Alpha. На этом фоне навыки понимания льгот станут базовой финансовой грамотностью: умение читать план, проводить свой маленький health insurance vs HSA vs FSA comparison и осознанно управлять выбором уже перестало быть факультативным и превратилось в рабочую необходимость на рынке труда 2025+.