Why low‑cost retirement planning suddenly matters so much

If you were 20 in 2008, you’re about 37 now, и к 2025 году уже видели два серьёзных кризиса, пандемию, вспышку инфляции и сумасшедший рост фондового рынка. Пенсии работодателей почти исчезли, государственные системы в США, Европе и ряде других стран перегружены, а продолжительность жизни растёт, так что денег «на потом» нужно больше, чем раньше. Сегодня low-cost retirement planning for beginners — это не хобби зануд, а элемент базовой финансовой гигиены, вроде чистки зубов. Если откладывать вопрос «на завтра», вы фактически соглашаетесь зависеть от государства, детей или случайности. Хорошая новость: интернет-доступ, индексные фонды и конкуренция среди брокеров сделали входной билет дешёвым, а минимум по взносам — смешным, так что начать реально почти с любой зарплаты, даже если долги ещё не расплачены и зарплата нестабильна.

Краткий исторический экскурс: от пенсий работодателя к DIY-пенсии

До 1970‑х в США, Великобритании и некоторых других странах будущая пенсия выглядела проще: большие компании платили так называемые «defined benefit» пенсии — вы знали формулу, по которой считали вашу выплату, и работодатель нёс инвестиционный риск. В 1980‑х появился сдвиг: план 401(k) в США и его аналоги в других странах переложили ответственность на сотрудника, а государственные пенсии постепенно перестали перекрывать привычный образ жизни. К 2000‑м, а тем более к 2025 году, нормой стало «копи сам, инвестируй сам», а рынок ответил лавиной продуктов — от дешёвых индексных ETF до робо‑эдвайзеров. Исторически комиссии брокеров падали с десятков долларов за сделку до нуля, появились брокеры без минимального депозита, а сложные стратегии стали доступны «с телефона». Но вместе с этим вырос и шум: миллионы «советов», агрессивная реклама и продукты с высокими скрытыми комиссиями, которые бьют по доходности сильнее, чем многие рыночные кризисы.

Базовые термины простым языком

Для начала определимся с несколькими словами, которые постоянно всплывают в разговорах про best retirement plans for beginners. «Retirement fund» — это не обязательно один конкретный счёт, а суммарная «куча» ваших активов, предназначенных для жизни после работы: брокерские счета, пенсионные планы работодателя, индивидуальные пенсионные счета, иногда и недвижимость. «Взнос» (contribution) — деньги, которые вы регулярно отправляете в этот «котёл», раз в месяц или с каждой зарплаты. «Инвестиционный инструмент» — то, во что вы вкладываете взносы: акции, облигации, фонды, депозиты. «Доходность» — насколько в среднем растут ваши вложения, включая дивиденды и процент, а «волатильность» — насколько сильно они скачут вверх‑вниз по пути. Low cost retirement financial advisor — это специалист, который берёт фиксированную небольшую плату или очень низкий процент от капитала, вместо классических 1% в год и кучи скрытых сборов.

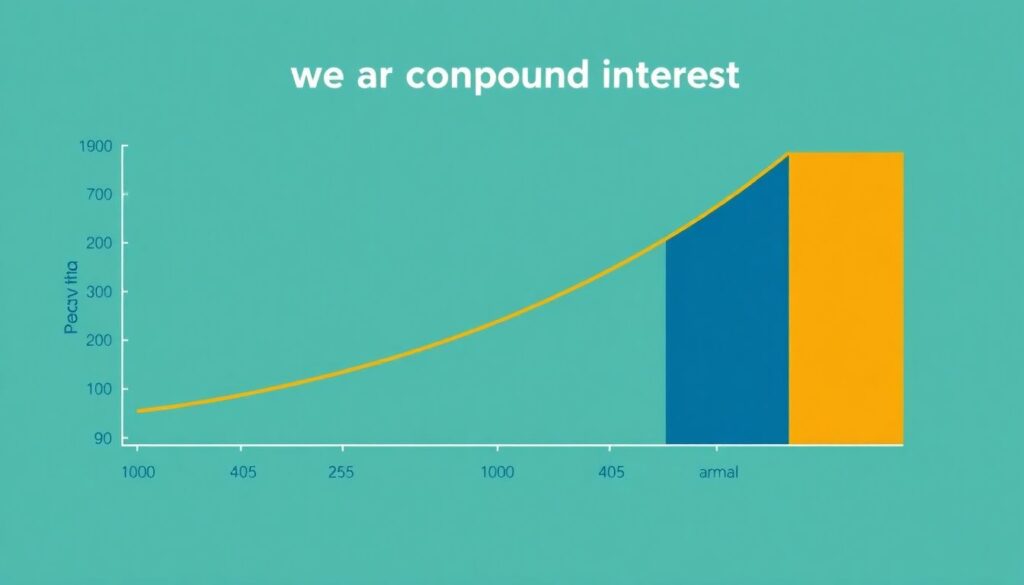

Как маленькие суммы превращаются в капитал: визуальное объяснение

Чтобы почувствовать силу сложного процента, представьте простой текстовый рисунок. [Диаграмма: по горизонтали годы от 25 до 65, по вертикали размер капитала. Первая линия идёт вверх мягко, вторая — круче, третья — почти экспонента.] Левая линия — человек А, который начинает в 25 лет и кладёт по 100 $ в месяц под 7% годовых. Средняя линия — человек B, начинает в 35 с той же суммой и доходностью. Правая — человек C, который тянет до 45. К 65 годам человек А спокойно обгоняет B и C даже при одинаковых ежемесячных взносах, просто за счёт времени на рост. Когда люди спрашивают how to start a retirement fund with little money, ответ чаще всего не в том, чтобы найти магический инструмент, а в том, чтобы дать обычным инструментам максимум лет. Чем раньше вы запускаете процесс, тем проще позволить себе дешёвые, консервативные решения и тем меньше стресса из‑за рыночных колебаний, потому что на вашей диаграмме ещё много лет до точки «выход на пенсию».

Дешёвые vs дорогие решения: где вы теряете деньги на мелочах

В мире пенсионных накоплений комиссии — как маленькая утечка в баке: поначалу её не видно, но через 20–30 лет разница становится шокирующей. Представьте два варианта. [Диаграмма: две линии, обе стартуют с нуля и растут, но одна к финишу заметно ниже.] Верхняя — cheap retirement investment options с общими издержками 0,1–0,2% в год, например, широкие индексные фонды. Нижняя — «активно управляемый фонд для пенсии» с 1,5–2% комиссий и ещё входной платой. При одинаковой доходности до комиссий и одинаковых взносах через 30 лет итоговый капитал у дешёвого варианта может быть на десятки процентов выше. Поэтому если вы выбираете между «умным менеджером» и скучным индексным ETF, сравнивайте не рекламные обещания, а «Total Expense Ratio» или аналогичный показатель полных расходов. Это особенно важно в контексте retirement planning for beginners near me, где новичкам часто предлагают «упакованные» продукты с красивыми презентациями и совершенно некрасивой ценой за обслуживание.

Реальные инструменты для low‑cost стратегии

Когда разговор переходит от теории к практике, встаёт вопрос: какие именно cheap retirement investment options стоит рассматривать, если вы только начинаете и не хотите тратить кучу времени на анализ рынка? В большинстве развитых стран базовый костяк — это индексные фонды или ETF на широкий рынок акций (например, весь рынок США или глобальный), плюс фонды облигаций для снижения колебаний. Такая комбинация даёт доступ к доходности мировой экономики, а не ставку на пару конкретных компаний. Если ваш работодатель предлагает пенсионный план, вроде 401(k) или национального аналога, первым делом смотрите, есть ли там match — взнос работодателя, который добавляется к вашим деньгам. От такого «бесплатного» матча отказываться почти всегда невыгодно, даже если выбор фондов не идеален. Для тех, у кого нет плана от работодателя, открытый брокерский счёт с доступом к низкозатратным ETF — рабочий старт: комиссий за сделки ноль или близко к нулю, минимальные суммы не требуются, и всё управление делается из приложения.

Как выбрать советника и чем он отличается от YouTube‑гуру

Даже в эпоху робо‑сервисов живой low cost retirement financial advisor остаётся полезным, особенно если у вас сложная ситуация: несколько стран проживания, бизнес, наследство. Главное — понять модель оплаты. Советник, который берёт 1% от капитала ежегодно и в нагрузку впаривает дорогие фонды, может стоить вам больше, чем приносить пользы. Низкозатратный формат — фиксированная помесячная плата или почасовая консультация, без комиссий от проданных продуктов. По сути вы платите за мозги и опыт, а не за доступ к конкретным инвестициям. Для сравнения, бесплатный контент в интернете даёт массу идей, но не отвечает за их применимость к вашей жизни, уровню риска и налоговой системе вашей страны. Грамотный независимый консультант начнёт разговор не с «горячих» акций, а с базовых целей: какой уровень расходов вы хотите покрыть на пенсии, в каком возрасте, в каких валютах будут эти расходы, и какие бэкап‑сценарии вам нужны, если рынки 10 лет топчутся на месте.

Пошаговый старт: как начать с минимальными деньгами в 2025 году

Если свести всё к практическому алгоритму, то how to start a retirement fund with little money в 2025 году выглядит так. Шаг один: посчитать свои сегодняшние обязательные расходы и определить, сколько вы реально можете отложить, не героически, а стабильно — хотя бы 1–5% от дохода. Шаг два: выбрать юридическую «оболочку» — пенсионный счёт с налоговыми льготами или обычный брокерский, смотря что доступно в вашей стране. Шаг три: настроить автоматический перевод в день зарплаты, чтобы решение «откладывать или нет» не зависело от настроения. Шаг четыре: выбрать 1–3 широких низкозатратных фонда вместо десятка модных идей, чтобы избежать «зоопарка» из инструментов. Шаг пять: раз в год пересматривать размер взносов и понемногу его увеличивать при росте дохода. В этом контексте best retirement plans for beginners — это не суперсложные схемы, а те, которые вы в состоянии понять за один вечер, объяснить другу без жаргона и придерживаться их, не меняя стратегию при каждой рыночной новости.

Почему «рядом со мной» — не всегда лучший критерий

Многие набирают в поиске что‑то вроде retirement planning for beginners near me и получают список местных брокеров, банков и страховых агентов. В 1995 году это был почти единственный путь, но в 2025‑м география важна гораздо меньше. Гораздо критичнее юрисдикция (какие счета и налоговые режимы вам доступны), лицензия консультанта и структура комиссий. Онлайн‑платформы, которые работают по вашей стране, часто предлагают более широкий набор дешёвых фондов и прозрачных условий, чем «традиционные» офисы на главной улице. Однако местный контекст всё равно нужен: налоги, социальные взносы, государственные пенсии и типичные работодатели сильно различаются между, скажем, Германией, Индией и Бразилией. Поэтому разумный компромисс — изучать глобальные принципы инвестирования и одновременно искать либо местного независимого советника за фиксированную плату, либо надёжные локальные ресурсы, объясняющие особенности вашей системы. Так вы сочетаете преимущества глобального дешёвого рынка и понимание того, как он встраивается в именно вашу реальность.