Why your investment fees matter more than you think

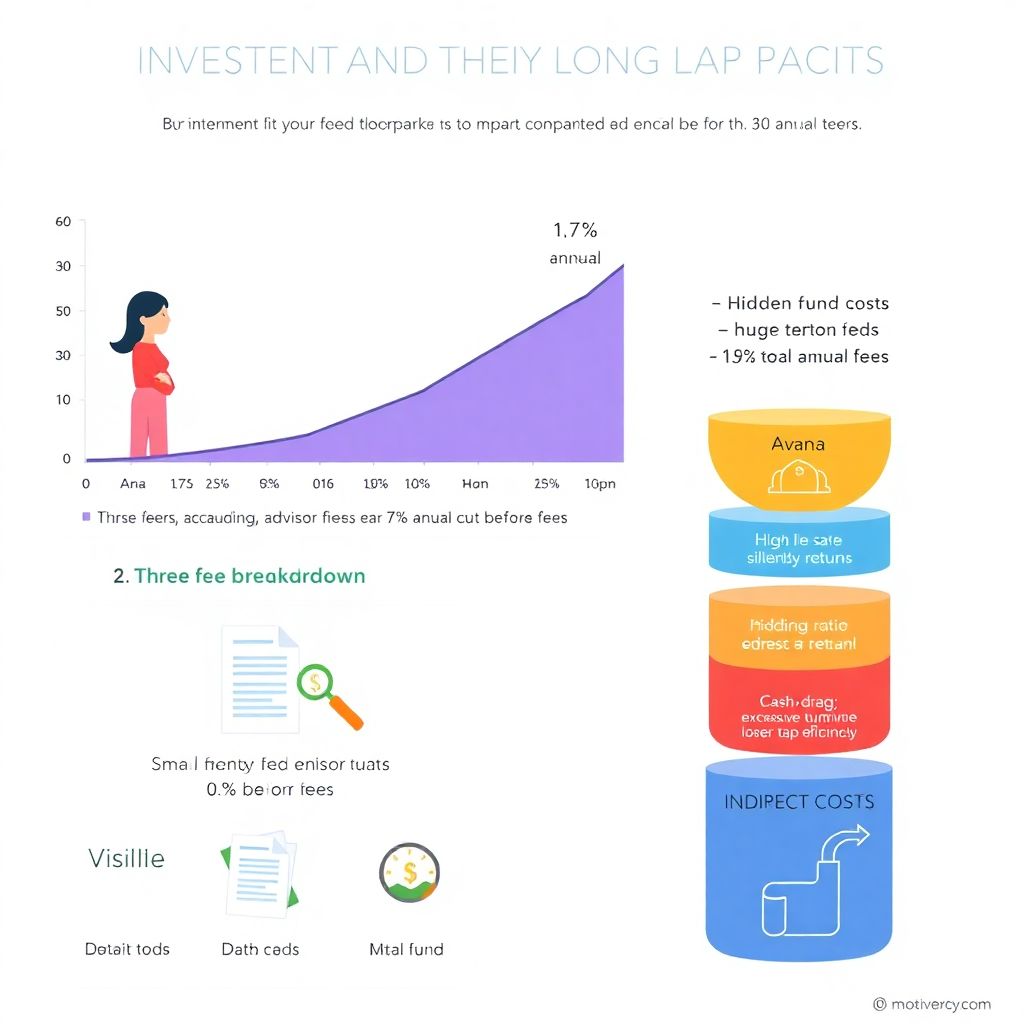

Most beginners focus on picking “the right stock” and nearly ignore fees, хотя именно они тихо съедают прибыль год за годом. Представьте двух инвесторов: Анна платит 1,7% в год (консультант + фонды), Иван — 0,3%. При одинаковой доходности 7% до вычета расходов, через 30 лет Анна может недосчитаться до четверти капитала по сравнению с Иваном. По данным Morningstar, с 2021 по 2023 годы средневзвешенная стоимость фондов в США снизилась примерно с 0,40% до 0,37%, но розничные инвесторы часто по‑прежнему платят намного больше, просто не понимая структуру комиссий и где именно они спрятаны.

Investment management fees explained по‑человечески

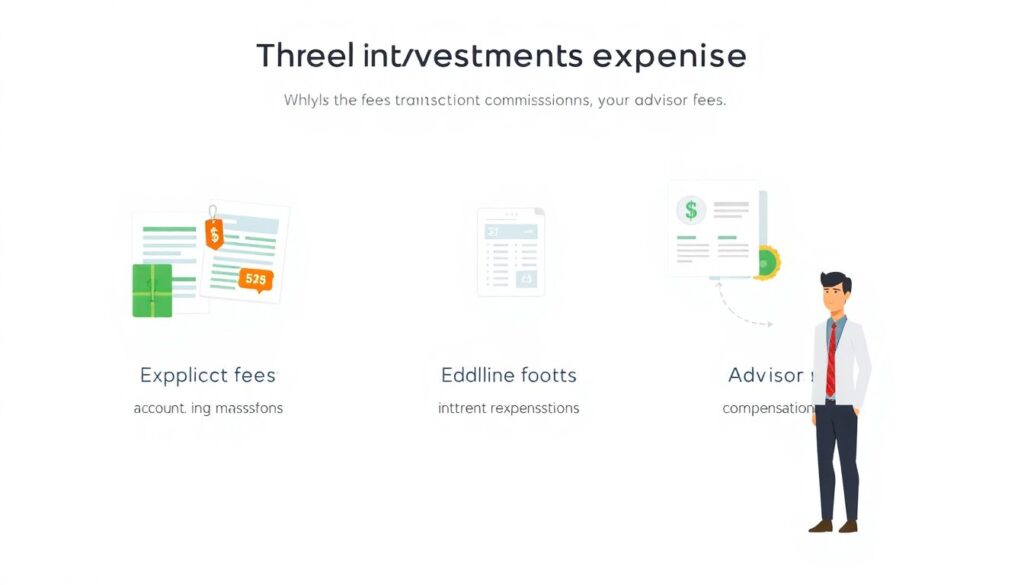

Чтобы не утонуть в жаргоне, разберём три основных типа расходов. Во‑первых, явные комиссии: плата за обслуживание счёта, за сделки, за консультанта. Эти суммы вы видите в отчётах или договорах. Во‑вторых, скрытые расходы фондов: expense ratio, транзакционные затраты внутри фонда, иногда вознаграждения дистрибьюторам. Они уже заложены в котировку, поэтому незаметны в выписке. В‑третьих, косвенные потери, когда высокие сборы заставляют фонд держать кэш или излишне торговать, что снижает налоговую эффективность. Понимание всех трёх уровней — первый шаг к осознанному снижению издержек.

Реальный кейс: как 1% комиссии лишил инвестора десятков тысяч

Разберём историю Михаила, 32 года, который в 2022 году пришёл к независимому консультанту с портфелем на 40 000 долларов. Он считал, что платит 1% в год. Анализ показал: 1% шёл консультанту, ещё около 0,9% — внутренние комиссии активных фондов. Итого почти 2% ежегодно. При ожидаемой доходности рынка 6–7% после инфляции это означало, что почти треть его потенциальной реальной прибыли исчезала в пользу индустрии. После перехода на индексные ETF с расходами 0,05–0,15% и снижением консультантского тарифа до 0,6% суммарные издержки упали примерно до 0,7% в год, фактически удвоив его чистую ожидаемую прибыль.

Где вы реально платите: брокер, фонды, консультант

За последние три года комиссии сместились с «фронта» в «тыл». С 2021 по 2024 годы крупные онлайн-брокеры в США практически обнулили комиссии за сделки с акциями и ETF, но усилили монетизацию через спреды, маржинальные ставки и процент на «бездельный» кэш. Поэтому, когда вы mentally compare brokerage account fees, важно смотреть не только на объявленный тариф, но и на то, под каким процентом брокер платит вам по свободным остаткам и сколько берёт за маржу. Параллельно фонды удешевились, а услуги консультантов часто остались на уровне 0,8–1,2% AUM, что делает именно человеческий совет крупнейшей строкой расходов.

Неочевидные решения: как платить за совет, а не за упаковку

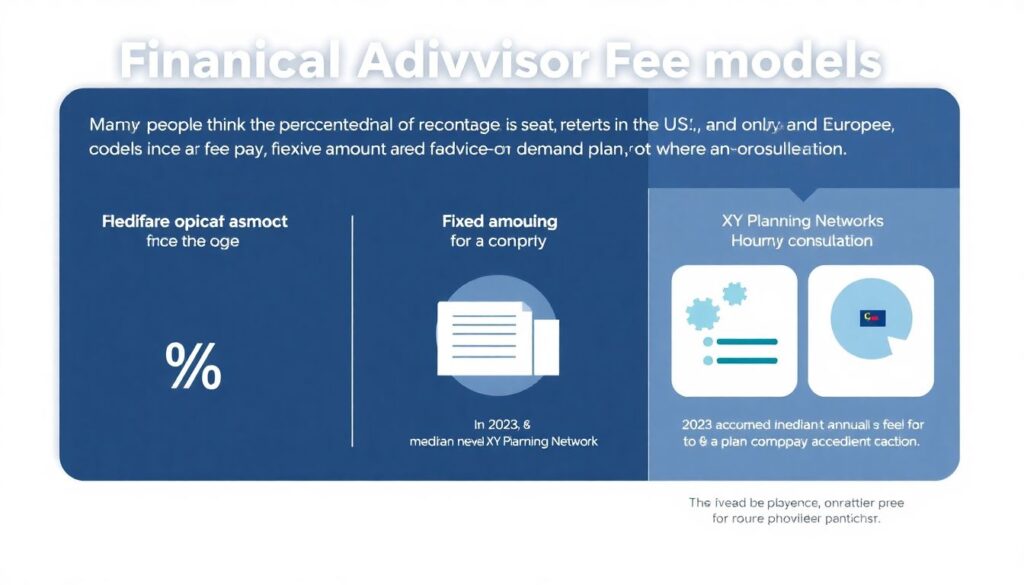

Многие думают, что единственный вариант — процент от активов. Но за последние годы в США и Европе быстро растут модели «fee-only» и «advice-on-demand», где вы платите фиксированную сумму за план или почасовую консультацию. В 2023 году, по данным XY Planning Network, медианная годовая плата за комплексный план для молодых специалистов составила около 2500 долларов, что эквивалентно 0,5% для портфеля в 500 тысяч, но всего 0,25% для миллиона. Неочевидный ход для начинающих — сначала оплатить разовый детальный план, а потом использовать робо‑консультанта или самостоятельное ведение, периодически возвращаясь за коррекцией, а не за постоянным управлением.

Альтернативные методы: робо‑консультанты и прямые индексы

Если нужен баланс между помощью и низкими затратами, обратите внимание на робо‑платформы. В 2022–2023 годах средняя комиссия крупных робо‑консультантов в США держалась около 0,25% AUM, плюс примерно 0,05–0,12% расходов фондов. Это в разы дешевле традиционных моделей. Более продвинутый вариант — direct indexing, когда вы владеете пулом отдельных акций, повторяющих индекс, а система автоматически собирает налоговые убытки. Сейчас такая услуга постепенно спускается «вниз» по порогам, и с 2023 года минимальные суммы у ряда провайдеров упали с 250 тысяч до 5–10 тысяч, что открыло доступ к механикам, которые десять лет назад были только для состоятельных семейных офисов.

Как выбрать best low fee investment platforms без ловушек

В потоке рекламы легко поверить, что нулевая комиссия за сделки — это почти благотворительность. На практике важно смотреть на совокупную стоимость владения. Платформа с бесплатным трейдингом, но дорогими собственными фондами и мизерным процентом на кэш может стоить дороже, чем брокер с небольшими фиксированными сборами. За 2021–2023 годы средняя комиссия за активные акции в Европе и США снизилась до 0,7–0,9%, а за индексные фонды — до 0,1–0,2%, но в линейках отдельных банков по‑прежнему встречаются продукты с 1,5–2%. Поэтому при выборе площадки обращайте внимание на ассортимент дешёвых ETF, прозрачность отчётности и наличие независимых фондов, а не только на маркетинг.

Скрытые комиссии: спреды, оборачиваемость и «платный кэш»

Даже когда кажется, что вы всё просчитали, остаются мелкие дырки в системе. Одно из них — широкие спреды на малоликвидных ETF и акциях; при активной торговле это может добавить 0,2–0,4% в год к затратам. Другой источник — фонды с высокой оборачиваемостью портфеля: они создают лишние налоговые события, что особенно болезненно для налогооблагаемых счетов. Наконец, многие брокеры с 2021 по 2024 год платили по кэшу около 0,01–0,5% годовых, тогда как краткосрочные фонды денежного рынка приносили 3–5%. Разница идёт в их пользу, а не в вашу, хотя формально это не «комиссия».

Как how to reduce investment fees and charges без фанатизма

Урезать издержки до нуля невозможно, да это и не цель. Более рациональный подход — постепенно снижать каждый слой расходов. Начните с самых дорогих активных фондов: всё, что дороже 1%, стоит пересмотреть, особенно если нет устойчивого превосходства над индексом за 5–7 лет. Затем посмотрите на консультантов: можно ли перейти с 1,5% на 0,8% или комбинировать робо‑решение с разовой экспертизой. По мере роста капитала экономия становится драматичной: разница между 1,8% и 0,5% на портфеле в 200 000 долларов — уже 2600 долларов в год, которые могут работать на вас, а не на финансовую индустрию.

Реальные кейсы оптимизации за последние три года

За период 2022–2024 годов в западных странах заметен тренд «массовой миграции» в низкозатратные продукты. По данным Investment Company Institute, доля активов в индексных фондах США выросла с примерно 44% в 2020 году до около 50% в 2023‑м. Один показательный кейс: семья с портфелем 300 000 долларов у крупного банка платила свыше 2,2% в год, включая дорогие фонды и обилие структурных нот. После перехода к независимому консультанту, использующему ETF, суммарные расходы упали до 0,6%. За три года, несмотря на волатильность рынков, их капитал опередил «старый» сценарий почти на 25 000 долларов за счёт одних только сниженных комиссий.

Как корректно compare brokerage account fees, а не только цифры на витрине

Сравнение брокеров часто превращается в гонку за минимальной комиссией за сделку, хотя реальная картина сложнее. При сравнении полезно смотреть на пять блоков: хранение и обслуживание счёта, маржевые ставки, доступ к дешёвым ETF и денежному рынку, комиссии за валютные операции и прозрачность отчётов. В 2022–2023 годах различия по марже у крупнейших игроков доходили до 4–5 процентных пунктов, что для активных маржинальных стратегий перевешивает любые сэкономленные копейки на транзакциях. В итоге брокер с чуть более высокой формальной комиссией за сделку, но честными ставками и широким выбором фондов, часто оказывается выгоднее.

Финансовые консультанты: когда имеет смысл платить больше

Погоня за самыми низкими ставками может сыграть против вас, если из‑за экономии вы вообще не обращаетесь к специалистам. Иногда разумнее выбрать не формально financial advisors with lowest fees, а тех, кто прозрачно описывает, за что именно вы платите: разработку налоговой стратегии, планирование выхода на пенсию, моделирование сценариев кризиса. За последние три года в отчётах CFP Board отмечается рост интереса к комплексному финансовому планированию у инвесторов до 40 лет, и многие готовы платить за это 0,5–0,8% вместо 1,5% за абстрактное «управление портфелем». Ключевой критерий — понятная ценность, измеряемая в сэкономленных налогах, сниженных рисках и чётком финансовом курсе.

Лайфхаки для профессионалов, которые можно адаптировать новичку

Профессионалы годами оптимизируют расходы, и часть этих приёмов вполне доступна частному инвестору. Один из них — «лестница комиссий»: заранее планируйте, как по мере роста капитала вы будете торговаться за более низкие ставки у консультантов и брокеров. Другой — использование институциональных классов фондов через платформы, которые открывают их для розницы; разница в 0,2–0,3% годовых может казаться крошечной, но на горизонте 20 лет она даёт десятки тысяч долларов. Наконец, продвинутые инвесторы регулярно проводят «аудит комиссий», пересматривая каждый пункт хотя бы раз в год, чтобы не позволить стелющимся вверх расходам незаметно отъесть их доходность.

Итог: относитесь к комиссиям как к постоянным переговорам

Понимание комиссий — это не разовая галочка, а постоянный процесс. За последние три года инвестиционная индустрия сильно удешевилась, но неравномерно: индексные решения и онлайновые платформы стали почти бесплатными, тогда как сложные продукты и «премиальные» сервисы часто сохранили или даже повысили цены. Если вы будете регулярно задавать неудобные вопросы, считать полный уровень расходов, искать альтернативные модели оплаты совета и использовать профессиональные лайфхаки, со временем вы построите систему, в которой каждый доллар комиссии приносит измеримую пользу, а не просто растворяется в чьей‑то отчётности о прибыли.