Автоматизировать сбережения и инвестиции в 2025 году проще, чем когда‑либо, но парадокс в том, что именно из‑за изобилия сервисов многим сложно начать. Платформы обещают «инвестирование на автопилоте», банки навязывают «умные копилки», финтех‑стартапы клянутся, что их алгоритмы победят рынок. На этом фоне легко либо перегореть от выбора, либо подписаться на первый попавшийся сервис и разочароваться. Ниже — практическое руководство с упором на реальные кейсы, современные тренды и профессиональные лайфхаки, а не на рекламные слоганы.

Что именно стоит автоматизировать и зачем

В автоматизации финансов важно не терять цель из виду: вы не «играете в приложения», а строите систему, которая экономит силы и уменьшает вероятность ошибок. Минимальный набор: автоматическое пополнение «подушки безопасности», регулярные инвестиции в базовый портфель и контроль рисков без ручных вмешательств. Технологии решают две главные проблемы: забывчивость и эмоциональные решения на пике страха или жадности. Чем больше ключевых действий перенесено в алгоритмы, тем стабильнее ваш финансовый прогресс.

Современные тренды: от микросбережений до ИИ‑советников

К 2025 году рынок сильно сместился в сторону микросбережений и «финансового фона». Приложения округляют каждую покупку, инвестируя разницу, а виртуальные ассистенты на базе ИИ подсказывают, когда стоит увеличить или снизить ежемесячный перевод. best apps to automate savings and investing уже не просто переводят деньги, а анализируют поток транзакций, доходы и даже сезонность трат, подстраивая рекомендации. При этом вырос запрос на прозрачность: пользователи хотят понимать, почему алгоритм принял то или иное решение.

Реальные кейсы: как это работает в жизни

Кейс первый: сотрудник IT‑компании с плавающими бонусами. Он настроил правило: каждые 1‑го числа — фиксированная сумма в индексный фонд, а от годового бонуса автоматически инвестируется 30 % сверх этой нормы. За три года портфель дорос до суммы, эквивалентной годовому доходу, при этом ему ни разу не пришлось «ловить дно». Кейс второй: фрилансер с нестабильным доходом использует automatic savings apps with highest interest, которые каждую неделю списывают процент от среднего дохода за последние три месяца, сглаживая колебания.

Как настроить ежемесячные автоматические инвестиции

Вопрос how to set up automatic investments each month в 2025 году уже не технический, а стратегический. Логика такая: сначала вы решаете, какой процент дохода можете стабильно инвестировать, затем разносите списания по дате поступления зарплаты и крупных платежей. Популярный подход — правило «двойного барьера»: сначала деньги автоматически уходят на накопительный счёт, а уже оттуда раз в месяц — в инвестиции. Это снижает риск овердрафта и даёт пару дней «буфера», если случился форс‑мажор.

Неочевидные решения: автоматика против самосаботажа

Одно из недооценённых решений — использование разных «скоростей денег». Текущие траты — на карте с мгновенным доступом, сбережения — на счёте с задержкой вывода 1–2 дня, долгосрочные инвестиции — в приложении без быстрых переводов обратно. Такая архитектура защищает от импульсивных решений лучше, чем сила воли. Ещё один трюк: ставить автоматический рост взносов раз в год на 1–2 % дохода. Большинство сервисов в 2025 уже поддерживают это, но пользователи редко включают функцию по умолчанию.

Робо‑советники: когда алгоритм — ваш партнёр

Если раньше robo advisor for beginners comparison сводился к комиссиям и набору фондов, то сейчас ключевое отличие — в моделях управления риском и объяснимости решений. Новые платформы позволяют задать не только целевой риск, но и жизненные события: покупка жилья, обучение детей, смена профессии. Алгоритм заранее «прокладывает траекторию» взносов и корректировок портфеля. Важно другое: даже самый умный робо‑советник не заменит вам базового понимания, куда именно инвестируются деньги и каковы длинные циклы рынка.

Выбор платформы: на что смотреть в 2025 году

Когда вы изучаете best automated investing platforms, не зацикливайтесь только на доходности за последние пару лет: этот показатель легко «подкрутить» агрессивным риском. Гораздо важнее три параметра: общая стоимость владения (комиссии брокера, фонда и консультанта), надёжность инфраструктуры (лицензии, страхование активов, сегрегация счетов) и удобство автоматизации (гибкие правила списаний, поддержка нескольких целей, связь с банками и кошельками). Непрозрачные бонусы и «гарантированная доходность» — сигнал насторожиться, а не радоваться.

Альтернативные методы: не только фонды и депозиты

Автоматизация не ограничивается ETF и сберегательными счетами. В 2025 активно развиваются сервисы автоматических вкладов в облигации, краудлендинг с жёсткими лимитами риска и даже «умные» пенсионные планы, где алгоритм сам перераспределяет взносы между консервативными и более рискованными активами по мере приближения к целевой дате. Для осторожных инвесторов подойдут automatic savings apps with highest interest, которые комбинируют банковские счета и краткосрочные облигации, удерживая ликвидность, но давая ставку чуть выше классического депозита.

Лайфхаки для продвинутых пользователей

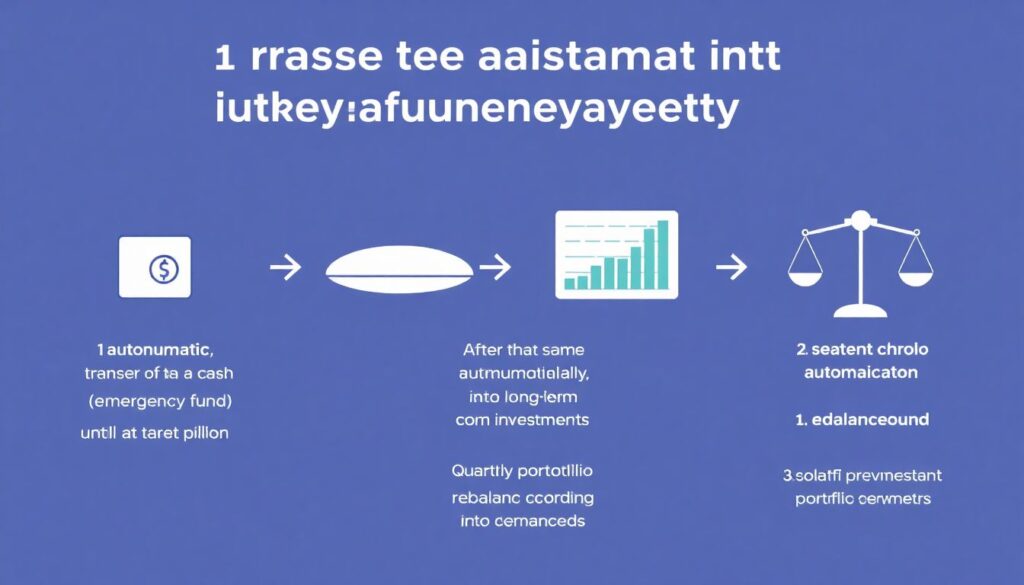

Профессионалы смотрят на автоматизацию как на многослойную систему. Пример продвинутого набора:

1) Автоперевод части зарплаты на «подушку» до нужной суммы.

2) После достижения цели — автоматический перенос той же суммы в долгосрочные инвестиции.

3) Ежеквартальный авт ребаланс портфеля по заданным диапазонам.

4) Триггеры уведомлений: если доля рисковых активов вышла за пределы коридора, вы получаете сигнал, но решение принимаете сами. Так сохраняется контроль без постоянной микроменеджмента.

Типичные ошибки и как их обойти

Главная ошибка — автоматизировать хаос. Если у вас нет базового бюджета и понимания приоритетов, никакие best apps to automate savings and investing не спасут: вы просто быстрее будете делать лишние движения. Вторая проблема — чрезмерная фрагментация: пять приложений, три брокера, два банка и ни одной сводной картины. Решение — раз в полгода делать «ревизию инфраструктуры», закрывая лишнее. И не забывайте: автоматизация — это не раз и навсегда, а живой процесс, который должен меняться вместе с вашей жизнью.

Заключение: как собрать всё в единую стратегию

Рабочая система автоматизации в 2025 году выглядит так: у вас есть чётко обозначенные цели, один‑два надёжных сервиса для сбережений, одна основная инвестиционная платформа и понятные правила движения денег между ними. Технологии берут на себя рутину — переводы, диверсификацию, ребаланс, — а вы оставляете за собой стратегические решения: сколько вкладывать, какой риск приемлем и какие жизненные задачи стоят впереди. Тогда автоматизация перестаёт быть модным словом и превращается в предсказуемый финансовый инструмент.