Why Employee Stock Purchase Plans Matter in 2025

Understanding your employee stock purchase plan benefits has become a real edge in 2025. Компании все чаще используют ESPP, чтобы конкурировать за таланты, а не только раздавать классические опционы и бонусы. При высокой инфляции и волатильных рынках возможность покупать акции со скидкой 10–15% выглядит не как приятный бонус, а как инструмент сохранения капитала. При этом у большинства сотрудников план пылится «как-нибудь потом разберусь», и именно здесь теряются десятки тысяч долларов потенциальной выгоды.

Как устроен ESPP на практике

Базовая механика в живом примере

Представьте: компания предлагает 15% скидку, отчисления до 10% от зарплаты и двухлетний срок действия с «lookback». Если вы зарабатываете 80 000 $ в год и отправляете в план 8%, то за год накопите 6 400 $. Предположим, цена акции на старте 20 $, а в конце периода 30 $. При lookback вы покупаете по 20 $ минус 15% скидки, то есть за 17 $. Фактически вы платите 17 $, а рынок сразу оценивает акцию в 30 $, и разница уже заложена в вашу доходность.

> Техническая деталь:

> Покупная цена = min(цена в начале, цена в конце) × (1 − размер скидки).

> Типовой размер скидки: 5–15%.

> Частота покупок: обычно каждые 6 или 12 месяцев внутри периода действия.

Почему лучшие ESPP бьют большинство «депозитов»

best employee stock purchase plan companies в 2025 году обычно дают три условия одновременно: максимальную скидку 15%, lookback и высокий лимит взносов (как минимум 10% зарплаты). В такой конфигурации даже при нулевом росте акций вы зарабатываете около 17,6% «грязной» доходности (покупка за 85% от цены, затем возможная быстрая продажа). Да, налоги уменьшают итог, но все равно это существенно выше средних ставок по «безрисковым» инструментам. Важно лишь помнить, что речь идет о рисковом активе с реальной рыночной ценой.

Тренды 2025: как меняются ESPP

Больше гибкости и меньше боли для пользователя

К 2025 году самые продвинутые работодатели двигаются к автоматизации: мобильные приложения, мгновенные уведомления о покупках, встроенные калькуляторы налогов. Многие программы позволяют менять процент отчислений чуть ли не каждый квартал, а не только раз в год. Еще одно заметное направление — автоматические стратегии: вы задаете правило «продать сразу 50%, удерживать 50%», и брокер реализует его за вас. Это резко снижает риск «залипнуть» в одной акции просто из-за лени и человеческого фактора.

Смещение фокуса с акций роста к устойчивым компаниям

Если в 2020–2021 годах ESPP ассоциировался с тех-стартапами и агрессивным ростом, то в 2025 году программы активно расширяются в секторе здравоохранения, кибербезопасности и устойчивой энергетики. Инвесторы выгорели на крайних взлетах и падениях, поэтому стабильный денежный поток и умеренный рост вызывают больше доверия, чем обещания удвоения курса за год. Это меняет восприятие плана: он становится не лотереей, а регулярным инструментом с более прогнозируемым соотношением риск/доходность.

Налоги: где спрятана реальная математика выгоды

Основы employee stock purchase plan tax advantages

В США и ряде других юрисдикций у ESPP есть особый налоговый режим. employee stock purchase plan tax advantages проявляются, когда вы соблюдаете минимальный срок владения: как правило, не меньше 1 года после покупки и 2 лет после начала периода. Тогда часть прибыли облагается как долгосрочный прирост капитала по ставке, часто ниже ставки по обычному доходу. В противном случае вы теряете льготы и платите налог как с зарплаты. Поэтому срок удержания акций — не только вопрос риска, но и конкретных денежных потерь или выигрыша.

> Техническая деталь:

> «Квалифицирующая» продажа: ≥2 лет от даты начала периода и ≥1 года от покупки.

> «Неквалифицирующая» продажа: любое нарушение этих сроков.

> Налоговый эффект: часть скидки почти всегда облагается как обычный доход,

> остаток — как краткосрочный или долгосрочный прирост капитала, в зависимости от срока.

Международный контекст и новые правила

После нескольких громких кейсов с уклонением от налогов в 2022–2024 годах регуляторы ужесточили требования к отчетности по международным ESPP. В 2025 году транснациональные компании чаще внедряют локальные адаптации: где-то скидка уменьшается, но расширяются лимиты, где-то вводятся автоматические удержания налогов при продаже. Результат: сотруднику стало сложнее игнорировать налоги, но легче не допустить ошибок — системы сами формируют формы отчетности и заранее показывают примерную сумму к уплате при разных сценариях выхода.

Сравнение: employee stock purchase plan vs stock options

Принципиальная разница в риске и психологии

employee stock purchase plan vs stock options — это не спор, что «лучше», а вопрос другой логики. Опционы дают право, но не обязанность купить акции по фиксированной цене; ESPP — регулярная покупка за живые деньги с немедленной скидкой. С опционами вы чаще зависите от долгосрочного успеха компании и периода вестинга, в ESPP вы получаете небольшие, но более предсказуемые выгоды каждые 6–12 месяцев. Психологически ESPP ближе к регулярным инвестициям, а опционы — к долгосрочному азарту с невысокой вероятностью очень большого выигрыша.

Когда опцион может быть выгоднее

Ситуации, где опционы бьют ESPP, очевидны: стартап на ранней стадии, огромный потенциальный рост и относительно низкая текущая стоимость компании. Если опцион дает вам право купить по 5 $, а через несколько лет компания торгуется по 100 $, эффект «плеча» делает доходность колоссальной. Но вероятность такого исхода небольшая, и многие сотрудники в 2025 году предпочитают считать портфель целиком: использовать ESPP как «базовый слой» предсказуемого дохода, а опционы — как венчурный компонент, а не единственный источник богатства.

Как реально повысить выгоду: пошаговая тактика

how to maximize employee stock purchase plan

Вместо абстрактных советов, разберем простую стратегию:

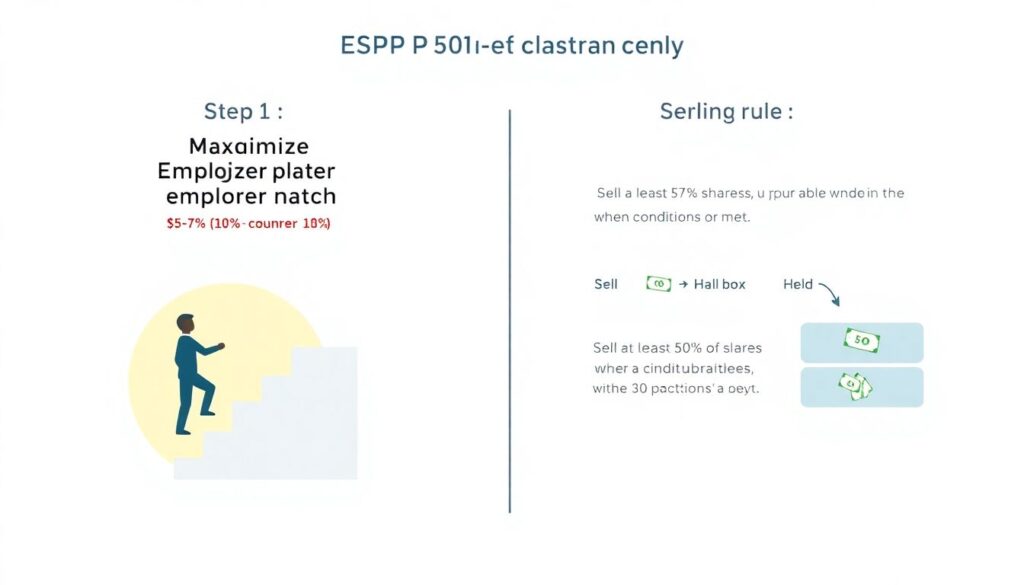

1. Дойти до максимального матча по выгоде. Если есть скидка 15% и лимит 10%, стремитесь хотя бы к 5–7% отчислений, чтобы ощутимо использовать employee stock purchase plan benefits.

2. Определить правило продажи. Например: «продаю минимум 50% акций сразу после покупки, пока скидка почти гарантирует прибыль, остальное держу с горизонтом 1–3 года».

3. Контролировать общую долю акций работодателя. Ограничьте ее, скажем, 10–20% от портфеля, чтобы не зависеть от одной компании одновременно и как работник, и как инвестор.

Пример: как разница в дисциплине превращается в деньги

Возьмем двух сотрудников, А и B, работающих в одинаковой компании с ESPP. Оба зарабатывают по 100 000 $ в год и отчисляют 8% в план. Скидка — 15%, рост акции за год — умеренные 8%. Сотрудник А продает сразу после покупки и каждый раз фиксирует почти «гарантированную» прибыль, набирая около 10–12% после налогов. Сотрудник B игнорирует план, опасаясь риска. Через 5 лет разрыв в чистом капитале между ними может составлять 40–60 тысяч долларов, даже без экстремального роста акций.

Как выбрать компанию с сильным ESPP

Признаки по-настоящему выгодной программы

best employee stock purchase plan companies в 2025 году выделяются набором признаков, которые легко проверить до принятия оффера. Во-первых, размер скидки: 15% — золотой стандарт, ниже 5% программа теряет смысл, если рынок не растет сверхбыстро. Во-вторых, наличие lookback, увеличивающего шанс на дополнительную выгоду. В-третьих, удобство для пользователя: прозрачный интерфейс, автоматические отчеты по налогам, возможность быстро менять процент отчислений. И, наконец, открытая коммуникация — компания не стесняется рассказывать, как сотрудники уже выиграли от плана.

На что смотреть помимо цифр

Цифры — не все. Важно понять, как ESPP вписывается в общую стратегию вознаграждения. Если компания активно выкупает собственные акции с рынка, это может поддерживать цену и снижать волатильность, что делает участие в плане более комфортным. Если же бизнес нестабилен, а руководство часто меняет стратегию, даже привлекательная скидка не компенсирует риск, что ваша зарплата и инвестиции завязаны на одну и ту же, слишком хрупкую историю. В 2025 году сотрудники все чаще задают прямой вопрос: «Как ESPP вписывается в долгосрочную финансовую стратегию компании?»

Итоги: как вписать ESPP в личную финансовую систему

Роль плана в вашем финансовом «каркасе»

ESPP не должен заменять пенсионные накопления, «подушку безопасности» или базовые инвестиции в индексные фонды. Он скорее добавляет слой «умной» зарплаты, где часть дохода сразу конвертируется в актив со встроенной скидкой и потенциальными налоговыми льготами. Рациональный подход — сначала закрыть базовые финансовые потребности, а затем использовать план на ту долю от дохода, которую вы готовы инвестировать в акцию собственного работодателя без критического стресса.

Почему сейчас особенно важно разобраться в деталях

В мире 2025 года, где зарплаты растут медленнее стоимости активов, а конкуренция за лучшие позиции выше, игнорировать такие инструменты, как ESPP, уже роскошь. Разобравшись в технических нюансах и современных трендах, вы превращаете разрозненные employee stock purchase plan benefits в осознанную стратегию: снижаете риски концентрации, используете налоговые послабления и избегаете ловушек поведения, когда акции накапливаются «сами собой». В итоге план перестает быть непонятной строчкой в оффере и становится измеримой частью вашего долгосрочного капитала.