Most people don’t struggle with math when they budget; they struggle with behavior. So the goal isn’t a “perfect” plan, but a weekly money system you’ll actually follow when you’re tired, busy, or tempted. Let’s break down how to create a weekly budget that fits your real life, not an idealized version of it. We’ll move шаг за шагом, разбирать типичные ошибки и использовать простые эксперименты вместо жёсткой дисциплины. Подход будет аналитический, но язык — разговорный, чтобы можно было сразу применить всё на практике, без ощущения, что вы читаете учебник по бухгалтерии или лекцию по макроэкономике.

Clarify Your Realistic Weekly Money Limits

Прежде чем тянуться к приложению или скачивать weekly budget template printable, нужно понять базовую математику вашей недели. Возьмите чистый лист или простой weekly budget planner и рассчитайте: сколько денег “заходит” в месяц после налогов, и сколько фиксированных платежей уходит (аренда, кредиты, подписки, минимальные платежи по долгам). Оставшуюся сумму разделите на 4,3 — среднее количество недель в месяце. Это и есть ваш реальный лимит переменных расходов на неделю: еда, транспорт, развлечения, бытовые мелочи. Эта цифра часто шокирует, но лучше честный холодный душ, чем хронический минус.

Switch From Monthly Thinking to Weekly “Money Sprints”

Месячный бюджет кажется логичным, но мозг живёт неделями: зарплата приходит каждые две, аренда — раз в месяц, а соблазны — каждый день. Куда практичнее думать не “месяц за раз”, а короткими отрезками — как денежными спринтами. Выделите один конкретный день недели как “день бюджета”: например, воскресенье вечером. В этот день вы подводите итоги, переносите остатки, планируете следующую неделю и слегка корректируете лимиты. Такой ритуал превращает финансы в управляемый цикл: план → траты → анализ → тонкая настройка, а не бесконечный хаос.

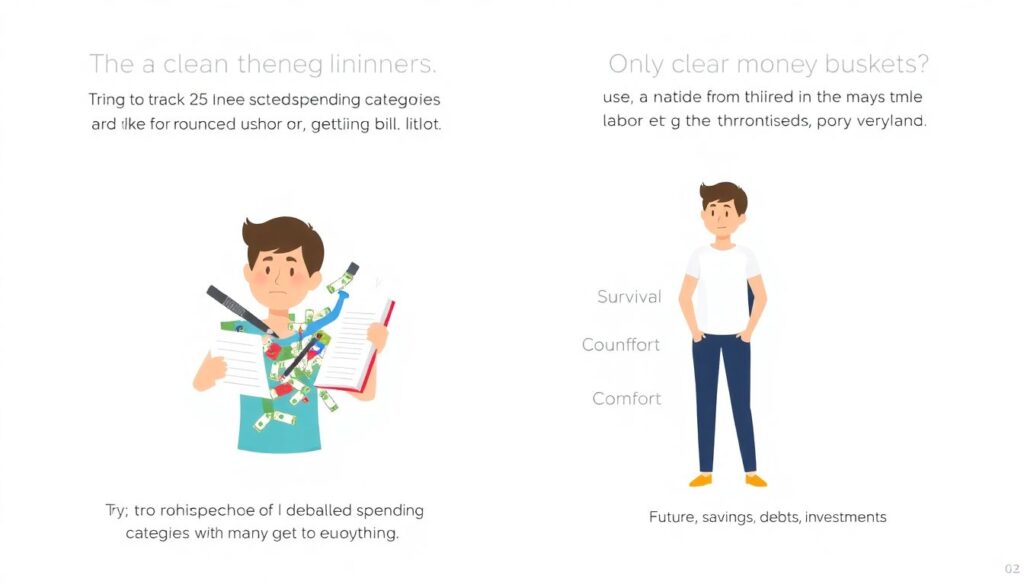

Map Your Spending in Three Buckets, Not Twenty Categories

Одна из главных ошибок новичков — пытаться вести 25 категорий расходов. Через неделю вы либо устаете, либо начинаете всё округлять. Вместо этого введите всего три ключевых “ведра”: 1) выживание (еда, транспорт, базовые счета), 2) комфорт (кофе вне дома, досуг, хобби), 3) будущее (сбережения, долги, инвестиции). В пределах каждого ведра можно не педантично детализировать каждую мелочь, а фиксировать только общую сумму за неделю. Такой подход даёт вам контроль без микроменеджмента и снижает шанс, что вы забросите систему через пару дней просто из-за перегрузки деталями.

Use a Weekly Budget Planner as a One-Page Command Center

Теперь о практическом инструменте. weekly budget planner должен умещаться на одной странице и быть максимально наглядным. Вверху — ваш чистый недельный лимит. Ниже — три ведра: выживание, комфорт, будущее. Рядом с каждым — план и фактические траты за неделю. Внизу — поле для заметок: неожиданные расходы, ошибки, удачные решения. Это может быть бумажная распечатка, мини-блокнот или один лист в заметках телефона, стилизованный под weekly budget template printable. Главное — чтобы этот “центр управления” был постоянно под рукой, а обновление занимало меньше пяти минут в день.

Turn Apps Into Assistants, Not Jailers

best budgeting apps for weekly expenses часто обещают чудеса, но легко превращаются в ещё один источник стресса и чувства вины. Относитесь к ним как к помощникам, а не к надзирателям. Начните с самой простой функции: автоматической классификации расходов по трем вашим ведрам и оповещения, когда вы приближаетесь к недельному лимиту. Многие personal finance tools for budgeting позволяют настроить именно недельный период, а не только месячный. Выберите одно приложение и тестируйте его минимум три недели, не скачивая десяток вариантов. Иначе вы будете настраивать интерфейсы вместо того, чтобы реально менять привычки.

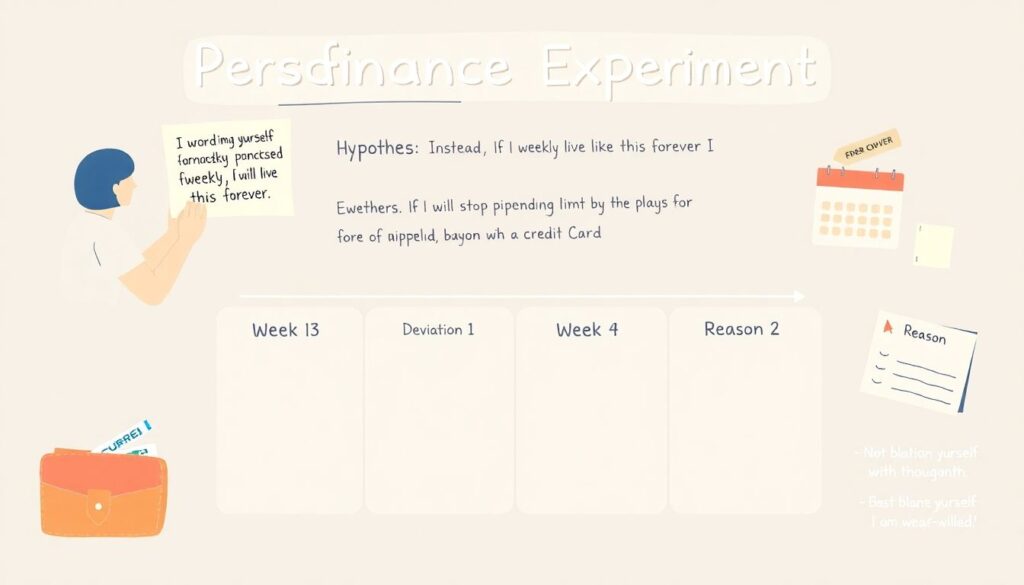

Run a 4-Week Money Experiment Instead of a Lifelong Vow

Чтобы система прижилась, полезно не обещать себе “я буду так жить всегда”, а запустить эксперимент на 4 недели. Сформулируйте гипотезу: “Если я введу недельные лимиты, то перестану залазить в кредитку к концу месяца”. Каждую неделю фиксируйте две вещи: отклонение от плана и причину. Не “я слабовольный”, а конкретно: “заказал доставку, потому что вернулся поздно и дома не было еды”. Через месяц вы увидите повторяющиеся паттерны и сможете менять окружение, а не ругать характер: держать запас простых продуктов, заранее планировать прогулки или переговорить с друзьями о более бюджетных форматах встреч.

Use “Friction” and “Autopilot” Smartly

Нестандартный, но рабочий приём — играть с трением. Всё полезное переводим на автопилот, всё опасное — усложняем. Автоматизируйте переводы в накопления и погашение долгов в день поступления дохода, до того как деньги попадут в “зону искушений”. А вот спонтанные траты сделайте чуть более муторными: держите основную сумму на отдельном счёте без карты, используйте карту с лимитом на онлайн-покупки, отключите сохранённые данные в магазинах. Каждая лишняя минута на совершение импульсной покупки — ваш союзник, особенно если вы устали или расстроены.

Try the “Envelope 2.0” Method (Digital or Hybrid)

Классический метод конвертов старомоден, но идея мощная: у каждой категории расходов есть физический предел. Современная версия — Envelope 2.0. Создайте несколько отдельных “карманов”: это могут быть субсчета в банке, разные карты или виртуальные кошельки в приложении. На каждую неделю заранее раскидайте деньги по карманам: еда, транспорт, удовольствие. Правило жёсткое: когда карман пуст, вы не занимаете у других до следующей недели. Такая система делает границы видимыми и помогает почувствовать, как быстро “испаряются” деньги, если не отслеживать мелкие траты.

Common Traps and How to Outsmart Them

Ошибка новичков номер один — планировать идеальную неделю без учитывания форс-мажоров. Вставьте в бюджет отдельную строку “хаос” — хотя бы 5–10% от недельного лимита. Это деньги на внезапные дни рождения, лекарства, такси вместо автобуса. Вторая ловушка — стыд: вы выходите за лимит, стираете приложение и делаете вид, что ничего не было. Лучше оформить такое событие как “аварийный отчёт”: записать, что вышли за рамки, насколько и почему. Анализ без самообвинений — ключ к тому, чтобы weekly budget не превращался в психологический кнут.

Step-by-Step Weekly Budget Routine

- Воскресенье: за 15 минут подведите итоги недели, отметьте суммы по трём ведрам и кратко запишите выводы.

- Сразу после этого распределите деньги на следующую неделю по карманам или счетам.

- Каждый вечер потратьте 2–3 минуты, чтобы внести крупные траты в ваш weekly budget planner.

- Раз в две недели оценивайте, нужно ли пересмотреть лимиты: выросли ли цены, изменился ли доход.

- По итогам 4 недель решите, какие элементы системы оставить навсегда, а какие заменить другими личными лайфхаками.

Let the Budget Evolve With Your Life

Рабочий ответ на вопрос how to create a weekly budget, который действительно приживается, звучит так: не пытаться с первого раза сделать идеальную схему, а выстроить минимальную систему и позволить ей адаптироваться. Новая работа, ребёнок, переезд, смена курса валют — всё это повод перепроверить свои цифры и ритуалы. Раз в квартал устраивайте небольшой финансовый аудит: проверяйте, не стали ли категории устаревшими, не выросли ли цели, достаточно ли гибок ваш план. Тогда бюджет перестаёт быть строгим набором правил и превращается в живой инструмент, который двигается вместе с вами.

Комментарии