Why Small-Town Personal Finance Feels Different (And Why It Really Is)

Money in a small town lives по своим законам. Формально, те же правила: зарабатывай больше, чем тратишь, откладывай, инвестируй, страхуйся. Но контекст другой: меньше вакансий, ниже цены на жильё, ограниченный доступ к банкам и специалистам, сильнее влияние соседей и родных. Именно поэтому «personal finance for small-town living» — это не копия городских советов, а отдельная экосистема с собственными рисками и бонусами. В 2025 году, когда финтех уже проник почти в каждую деревню с мобильной сетью, важным становится не столько доступ к продуктам, сколько умение ими пользоваться с оглядкой на местные реалии и долгосрочные цели семьи.

Базовые понятия: на чём вообще строится личный финансовый план

Вместо абстрактных формул давай дадим несколько чётких определений. Личные финансы — это система решений, которые человек принимает о деньгах на протяжении жизни: как зарабатывать, сколько тратить, куда инвестировать и как защищать себя от внезапных потерь. Бюджет — это подробный план всех поступлений и расходов за период (обычно месяц), а не просто список чеков. Финансовая подушка безопасности — это резерв денег на 3–6 месяцев базовых трат, чтобы пережить увольнение, поломку трактора или резкий рост цен. Инвестиции — это вложения, которые должны приносить доход в будущем: от облигаций и акций до аренды небольшого домика у трассы. В маленьком городе всё это работает чуть иначе, потому что доля «человеческого фактора» выше, а формальных сервисов меньше.

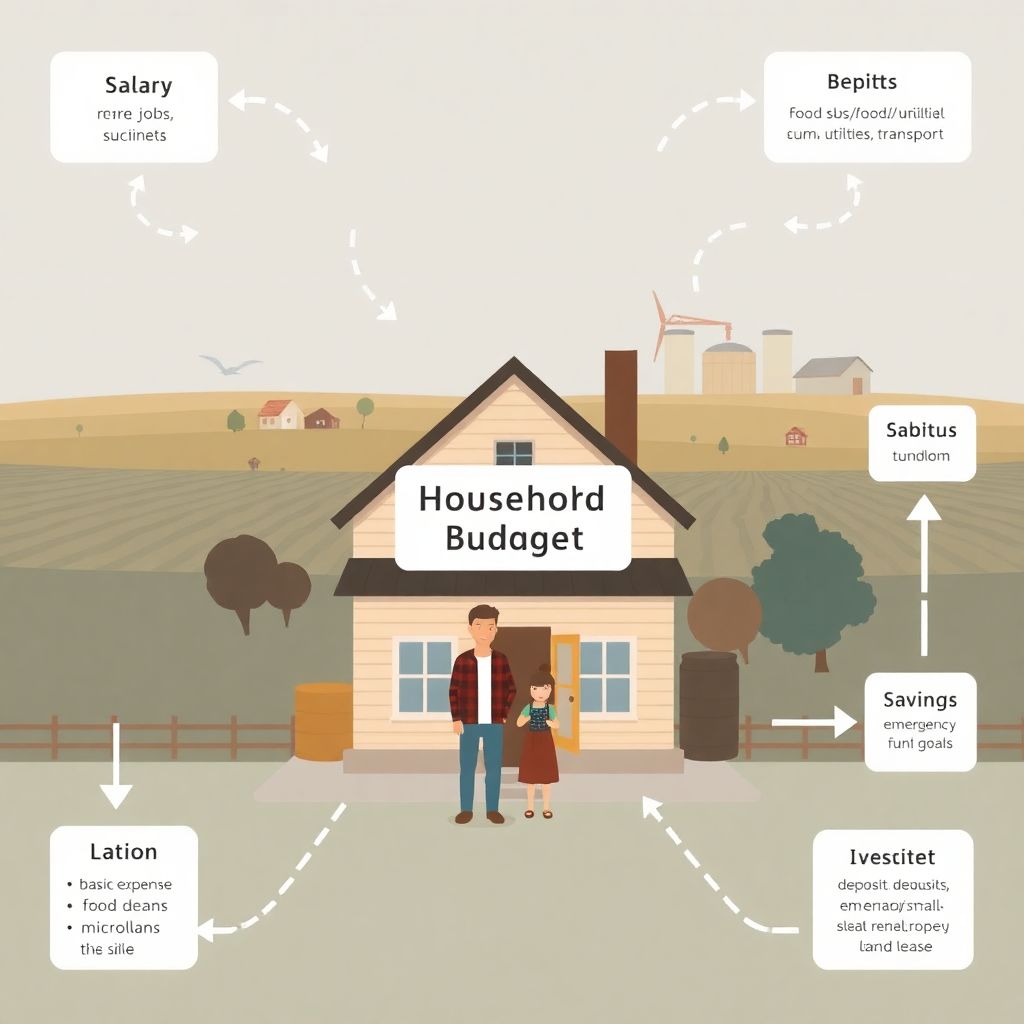

Диаграмма №1: денежный поток семьи в маленьком городе (в текстовом виде)

Представим простую «диаграмму потоков» денег в малом городе, но словами, без графики. В центре — «Домашнее хозяйство». Слева к нему стрелками тянутся «Зарплата», «Подработка» (ремонт, сезонные работы, мелкий бизнес) и «Пособия/субсидии». Справа выходят стрелки: «Базовые расходы» (еда, коммуналка, транспорт), «Долги» (кредиты, микрозаймы), «Сбережения» (подушка, накопления на цели) и «Инвестиции» (депозиты, облигации, ИИС, аренда земли). От блока «Инвестиции» стрелка возвращается назад к «Домашнему хозяйству» как «Пассивный доход». В маленьком городе часть потоков идёт ещё и через «Натуральные» формы: обмен услугами, взаимовыручку, огород. Главное — научиться сознательно управлять этими стрелками, а не просто «затыкать дыры» по факту.

Бюджет в малом городе: не только листок в тетради

Бюджет маленького города часто более предсказуем: аренда ниже, трат на развлечения меньше, транспорт частично заменяется пешими прогулками. Но нестабильность доходов может быть выше: сезонные заработки, смена заказов, зависимость от одного работодателя. Поэтому нормальный бюджет для небольшой общины — это не жёсткий список ограничений, а гибкая модель, где заранее учтены сезонные колебания, ремонт техники, медицинские расходы. Одно из полезных правил: сначала «заплатить себе» (отложить минимум 10–15%), а потом распределять остальное. В сельской местности это особенно важно: лишний доход быстро растворяется в бытовых «надо срочно купить», если его заранее не направить в нужный «карман».

Цифровые помощники для бюджета

Даже если в городе один филиал банка на весь район, смартфон у большинства уже есть, и на нём можно выстроить современный учёт. Многие из the best budgeting apps for rural families позволяют синхронизировать расходы офлайн, а потом обновлять данные при появлении связи. Разница с крупным городом в том, что в малых населённых пунктах часть расходов по-прежнему идёт наличными — на рынке, у частных мастеров, в маленьких магазинах. Это заставляет регулярно вручную заносить траты, но зато даёт более осознанный взгляд на структуру бюджета: человек не просто «подписывается на списание», а физически замечает, как деньги покидают кошелёк.

Как реально экономить в маленьком городе (и не превращать жизнь в аскезу)

Вопрос how to save money living in a small town звучит иначе, чем «как сэкономить в мегаполисе». Здесь уже дешевле жильё, меньше соблазнов вроде крупных торговых центров и ресторанов. Основные точки напряжения — это техника (ремонт и замена стиральных машин, насосов, автомобилей), медицина, образование детей и транспорт до города. Экономия в таком контексте строится вокруг трёх идей: профилактика поломок, коллективные закупки и разумное самообслуживание. Вкладываться в качественную технику, проверять старый автомобиль до поломки, а не после, объединяться с соседями, чтобы покупать топливо, стройматериалы или продукты оптом, и учиться делать простые вещи самостоятельно, не превращая каждый гвоздь в вызов мастера.

• Практичные способы экономии в малом городе:

– Планировать крупные покупки по сезонам скидок и субсидий (обогрев, утепление, топливо).

– Участвовать в кооперативах или неформальных «пулаха» закупок с соседями.

– Разделять «экономию» и «отказ от качества»: дешёвый инструмент, который ломается каждый год, в итоге дороже.

Сравнение с жизнью в городе: где плюсы, где минусы

Если сравнивать малый город с мегаполисом строго с финансовой линейкой, парадокс прост: в крупном центре выше доходы, но и траты съедают значительную часть. В маленьком городе заработки ниже, зато корневая статья расходов — жильё — часто в разы дешевле, а часть услуг можно заменить личным трудом или взаимопомощью. При этом в мегаполисе проще диверсифицировать доход: найти подработку, сменить сферу, выйти на онлайн-рынок. В маленьком городе такая диверсификация требует больше усилий и, часто, развития цифровых навыков. В итоге, у осторожного жителя небольшого городка шансы на устойчивую финансовую жизнь не меньше, чем у горожанина, но путь к этому чуть более извилистый и требует дисциплины и планирования.

Долги и кредиты: как не стать заложником единственного банка

Стратегически важно различать хорошие и плохие долги. Хороший долг — это кредит, который помогает заработать или снизить значимые расходы в будущем, например, сельхозтехника, дающая урожай, или утепление дома, снижающее затраты на отопление. Плохой долг — это заём под высокий процент для того, чтобы закрыть временный дефицит, созданный отсутствием учёта и резервов: микрозаймы до зарплаты, покупка «статусного» телефона в кредит, когда старый ещё служит. В небольшом городке проблемой становится ограниченный выбор кредиторов: один-два банка и несколько МФО. Это повышает риск попасть в кабалу, если не считать полную стоимость долга и штрафы за просрочку. Защита — всё тот же бюджет, подушка и привычка считать полную стоимость кредита, а не только «ежемесячный платёж».

• Признаки опасного долга:

– Ставка заметно выше средней по рынку и непонятная формула расчёта.

– Необходимость брать новый кредит, чтобы погасить старый.

– Отсутствие чёткого плана погашения и понимания, за счёт каких доходов выплатишь долг.

Сбережения и подушка: фундамент спокойствия

В малом городе подушка безопасности иногда воспринимается как «роскошь богатых», особенно при скромных доходах. Однако именно нестабильность заработков и слабый рынок труда делают резерв жизненно важным. Что считать достаточным объёмом подушки? Базовое правило — 3–6 месяцев ключевых расходов, но в регионе с высокой безработицей разумно целиться в 6–9 месяцев. Структурно подушка — это не чемодан с наличными под кроватью; более надёжно держать средства на нескольких уровнях: часть наличными дома на экстренные покупки при сбое карт, часть — на быстром вкладе или счёте с моментальным доступом, часть — на отдельном «страховом» счёте без карты, чтобы не тратить по привычке.

Диаграмма №2: «слои» сбережений (словесное описание)

Представь вертикальную схему из трёх «слоёв». Нижний слой — «Операционный счёт»: деньги на текущий месяц, с него платятся повседневные расходы. Средний слой — «Краткосрочный резерв»: средства на 1–2 месяца жизни, лежат на отдельном счёте или вкладе с быстрым доступом. Верхний слой — «Стратегическая подушка»: 3–6 месяцев расходов, возможно, на счетах в разных банках для диверсификации. Стрелка сверху вниз идёт только в случае настоящего форс-мажора (болезнь, потеря работы), а восполняется подушка снизу вверх, по мере поступления лишних денег. Такая простая модель помогает не путать резерв с деньгами «на любые покупки».

Инвестиции для жителей малых городов: что реально доступно

Когда разговор заходит об инвестициях, многие в маленьких городах сразу представляют риск, большие суммы и сложные графики. На практике для начала нужны базовые low cost investment options for small town residents: надёжные облигации, индексные фонды, накопительные счета, а иногда и уже привычные вклады, но с осознанным выбором срока и ставки. В 2025 году выйти на рынок инвестиций можно из любой деревни с мобильной связью: брокерские приложения, образовательные курсы, консультации по видеосвязи. Отличие от города — не в доступе, а в психологии. Доходы ниже, а значит, важнее не гнаться за высокой доходностью, а избегать крупных ошибок: не вкладывать всё в рискованные инструменты, не верить обещаниям «быстрого удвоения» капитала, особенно от полузнакомых «консультантов» и сомнительных схем.

Сравнение: «традиционные» и современные инвестиции

Традиционно жители малых городов вкладывались в ощутимые вещи: землю, постройки, технику, иногда — сдаваемую в аренду недвижимость. Плюсы очевидны: всё видно, можно «потрогать». Минусы: высокая стоимость входа и низкая ликвидность — продать трактор или дом не так быстро и просто, как акции крупной компании. Современные инвестиции через биржу позволяют начать с небольшой суммы и диверсифицировать риски по десяткам компаний или государственным облигациям. Но они требуют финансовой грамотности и психологической готовности переживать колебания стоимости. Оптимальная стратегия для жителя маленького города — не противопоставлять эти подходы, а комбинировать: часть капитала в «железе» и земле, часть — в финансовых инструментах с разным уровнем риска.

Финансовые советы и консультанты: где найти «своего» специалиста

В больших городах можно прийти в офис, получить консультацию, поменять банк, выбрать независимого советника из десятков. В маленьком городе выбор уже. Часто «personal finance advisor small town» — это сотрудник местного банка, страховой агент или бухгалтер, который совмещает несколько ролей. Важно помнить: их задача не всегда совпадает с вашей. Банку нужно продать продукт, страховой компании — полис, а вам — выстроить устойчивую систему. Поэтому полезно научиться хотя бы базам, чтобы не быть полностью зависимым от чужих решений. В 2025 году появляются онлайн-сервисы, которые соединяют жителей маленьких городов с независимыми советниками по видеосвязи; это снижает проблему «моноополии» местных финструктур, но требует аккуратной проверки лицензий и репутации специалиста.

Пенсия в маленьком городе: планировать заранее, а не «когда-нибудь»

Пенсионный вопрос в малых городах обостряется ещё сильнее, чем в мегаполисах. Многие рассчитывают на государственную пенсию и поддержку детей, но демографические тренды и рост продолжительности жизни говорят, что этого может не хватить. small town retirement planning services обычно ограничиваются предложениями от банков и страховщиков, а индивидуальные пенсионные программы только начинают приживаться. Важно ясно понимать: пенсия — это такой же финансовый проект, как строительство дома, только растянутый на десятилетия. Начать можно с малого: регулярно откладывать небольшую сумму на долгосрочный счёт или пенсионный план, постепенно увеличивая взнос по мере роста доходов или закрытия кредитов. Чем раньше начнёшь, тем сильнее сработает сложный процент, даже если цифры кажутся скромными.

Чем пенсия в маленьком городе отличается от городской

У жителей малых городов пенсионные расходы часто ниже за счёт недорогого жилья, своего огорода и менее затратного образа жизни. Но одновременно выше зависимость от местной инфраструктуры: если единственная поликлиника перегружена, а дети живут в других регионах, то нужно иметь запас денег для поездок, платной медицины и поддержки собственного быта. В городе часть этих расходов может компенсироваться доступностью услуг и скидками для пожилых. Поэтому житель маленького города, который заранее строит пенсионный план, получает значимое преимущество — он может составить «карту старости», включая жильё, медицину, транспорт и возможный переезд, и начать финансировать её уже сейчас.

Доходы в малых городах: опорные точки роста

Рабочих мест в маленьком городе объективно меньше, и зависимость от нескольких крупных работодателей создаёт уязвимость. Но цифровизация и распространение удалённой работы кардинально меняют картину. В 2025 году подработка через онлайн-платформы, фриланс, микробизнесы на базе соцсетей становятся нормой и для сёл, и для небольших посёлков. Ключ к росту дохода — не просто искать вторую работу, а развивать навыки, которые выходят за рамки локального рынка: дистанционные услуги (репетиторство, дизайн, бухгалтерия), онлайн-торговля продукцией, предметами ручной работы, консультации по сельскому хозяйству или ремеслу. В отличие от города, где конкуренция высока, житель маленького города может использовать местную специфику и аутентичность как конкурентное преимущество.

Прогноз до 2030 года: как изменится личная финансовая жизнь в малых городах

До 2030 года можно ожидать трёх больших сдвигов. Первый — усиление цифровых сервисов. Уже сейчас банковские приложения, маркетплейсы и онлайн-брокеры работают в небольших городах почти так же, как в столицах, и этот разрыв будет сужаться. Для жителей это значит: больше выбора, но и больше ответственности, ведь реклама «лёгких денег» и сложных продуктов доберётся до каждого телефона. Второй сдвиг — рост числа гибридных специалистов: бухгалтеры, юристы и даже учителя будут осваивать роль базовых финансовых консультантов в своих общинах. Это может поднять уровень грамотности, но важно, чтобы образование таких специалистов не отставало, иначе ошибки будут масштабироваться вместе с доверием людей. Третий сдвиг — развитие кооперативных и локальных финансовых инициатив: кредитные союзы, краудфандинговые проекты по ремонту инфраструктуры, локальные фонды поддержки бизнеса.

Как изменятся инвестиции и пенсии

Инвестиции для жителей малых городов станут ближе к стандартам крупных финансовых центров: брокерский счёт и простые индексные фонды будут восприниматься не как экзотика, а как нормальная часть финансового плана, наравне с вкладом и страхованием. Регуляторы и платформы уже двигаются к более прозрачным и дешёвым продуктам, что сделает долгосрочные вложения доступнее. Пенсионные программы тоже станут более гибкими: можно ожидать появления комбинированных решений, в которых человек одновременно финансирует личный счёт, получает налоговые льготы и участвует в региональных проектах. Для малых городов это шанс перерасти модель «живём на государственную пенсию и помощь детей» в более самостоятельную и предсказуемую систему.

Итог: стратегия маленького города — не «жить как-нибудь», а строить систему

Фундамент личных финансов в малом городе — это не волшебная формула, а набор рабочих привычек: регулярно считать деньги, отличать нужды от хотений, иметь резерв, не бояться простых инвестиций и планировать пенсию не по календарю, а по целям. Да, стартовые условия отличаются от большого города: меньше вакансий, меньше банков и зачастую скромнее зарплаты. Но есть и серьёзные преимущества: более низкие базовые расходы, крепкие социальные связи и возможность выстраивать жизнь с прицелом на десятилетия, а не только на ближайший контракт. Кто в 2025 году начнёт относиться к своим финансам как к долгосрочному проекту, а не к серии пожарных решений, через 10–15 лет проявит главный плюс малых городов — способность жить устойчиво, без вечной гонки, но с финансовым запасом прочности и свободой маневра.