Why You Need a Personal Finance Philosophy, Not Just Tips

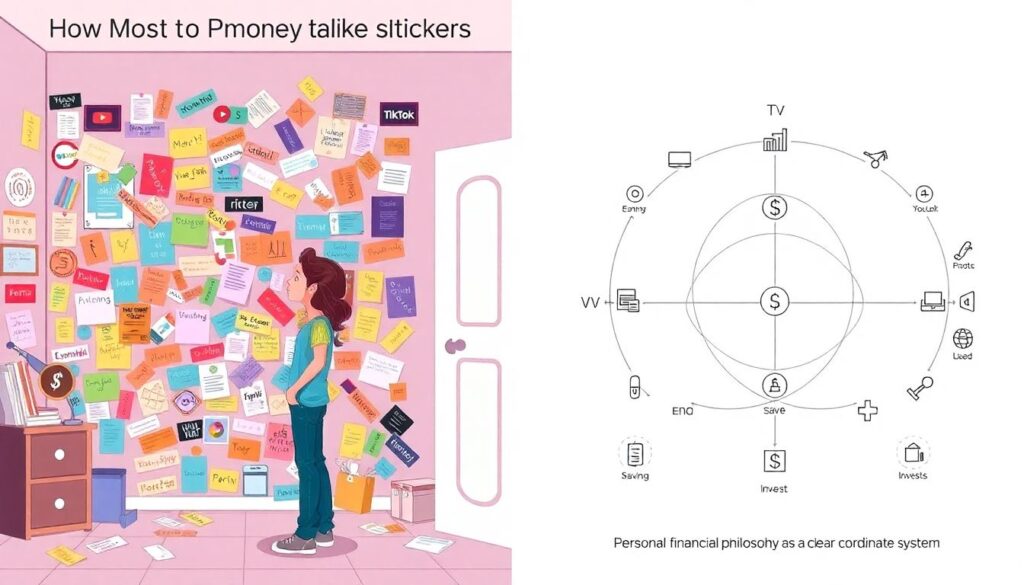

Most people собирают советы по деньгам как стикеры: немного из YouTube, что‑то из TikTok, пара правил от родителей. В итоге получается хаотичный набор рекомендаций, который конфликтует друг с другом. Персональная финансовая философия — это не список лайфхаков, а система координат: как вы зарабатываете, тратите, инвестируете и управляетесь с риском. Она задаёт приоритеты, фильтрует лишний шум и помогает принимать решения, когда рынок падает, доход прыгает или жизнь резко меняется, например, при увольнении или рождении ребёнка.

Шаг 1. Определите, для чего вам деньги на самом деле

Финансовые цели часто формулируют в духе «хочу больше зарабатывать» и «надо бы инвестировать». Это не философия, а расплывчатые желания. Попробуйте задать себе жёсткий вопрос: если через 10 лет вы проснётесь и поймёте, что ваша финансовая стратегия сработала, как конкретно выглядит ваша жизнь? Сумма капитала, структура активов, уровень расходов, доля пассивного дохода — всё это можно описать в числах. Такая декомпозиция превращает абстрактную мечту в управляемый финансовый план.

Кейс: два айтишника с одинаковой зарплатой — разные результаты

Два разработчика, Артём и David, в 27 лет зарабатывали одинаковые $3 500 в месяц. David ориентировался на «жить сейчас», копил остаточный принцип. Артём прописал философию: 40% чистого дохода — на капитал, жёсткий лимит на lifestyle‑расходы, обязательное повышение дохода раз в год через смену грейда или рынка. Через 6 лет David имел неровный депозит и долги по кредитке, Артём — диверсифицированный портфель и возможность уйти в sabbatical на год без угрозы бюджету.

Шаг 2. Сформулируйте свои базовые финансовые принципы

Базовые принципы — это не мотивационные лозунги, а операционные правила, по которым вы действуете при неопределённости. Пример: «никогда не держу более 20% капитала в валюте страны с нестабильной политикой», «кредит — только под актив, который приносит денежный поток», «страхую только риски, которые не могу перекрыть капиталом». Эти принципы служат фильтром для решений: от аренды жилья до выбора брокера и структуры портфеля, снижая когнитивную нагрузку в стрессовые периоды рынка.

- Ограничение долговой нагрузки (Debt‑to‑Income Ratio не выше 25–30%).

- Минимальный размер резервного фонда (3–12 месяцев расходов в ликвидных активах).

- Целевой уровень инвестиций (доля от чистого дохода: 20–50% в зависимости от стадии карьеры).

Неочевидное решение: принципы вместо бюджетных категорий

Многим не заходит классический покатегорийный бюджет: люди ставят лимиты, регулярно их нарушают и бросают систему. Альтернатива — принципиальный подход: фиксируются не детальные категории, а «коридоры» для трёх блоков — базовых расходов, развития (обучение, здоровье, инструменты для роста дохода) и удовольствий. Такой high‑level cash‑flow management проще поддерживать, а дисциплину обеспечивает не микроконтроль, а заранее заданные процентные пропорции для каждой зоны.

Шаг 3. Подберите инфраструктуру: инструменты, которые не мешают

Философия обнуляется, если ваша операционная система из финансовых инструментов против неё работает. Если вы инвестируете хаотично, а расходы фиксируете в блокноте, вы теряете данные для анализа. Ваша задача — выбрать понятный «стек»: брокер(ы), банки, страховые, и хотя бы одну personal budgeting app with investment tracking, которая синхронизирует транзакции и портфель. Ключевой критерий — не красивый интерфейс, а то, насколько инструмент помогает реализовывать принципы без постоянного ручного труда.

Кейс: как смена инструментов снизила хаос расходов

Мария, маркетолог 30 лет, пробовала вести бюджет в трёх разных приложениях и Google Sheets, но все бросала. Анализ показал, что проблема не в самодисциплине, а в избыточной фракционности системы. Мы оставили один банк как «операционный счёт», разделили карты по ролям (быт, удовольствие, командировки) и подключили единое приложение учёта. Через 4 месяца доля «невидимых» трат сократилась с 32% до 11%, а Мария впервые увидела реальную маржу между доходами и расходами.

Шаг 4. Информационная диета: какие знания встроить в философию

Инфопоток про деньги перегружен: от Reels до сложных статей про деривативы. Без фильтра легко скатиться в хаотичное обучение: чуть‑чуть про ETF, немного про опционы, потом про крипту. В философию стоит встроить образовательный контур: какие компетенции вы развиваете первыми (налоги, риск‑менеджмент, базовые классы активов) и сколько времени готовы инвестировать в обучение. Здесь могут помочь best personal finance courses online, но важно не количество модулей, а интеграция знаний в вашу систему правил и решений.

- Минимальный набор: кэш‑флоу, инфляция, сложный процент, диверсификация, налоги.

- Средний уровень: asset allocation, поведенческие финансы, страхование рисков.

- Продвинутый: альтернативные инвестиции, структурные продукты, бизнес‑активы.

Лайфхак для профессионалов: обучаться через разбор собственных кейсов

Если вы уже неплохо зарабатываете, теоретические курсы быстро перестают окупаться. Эффективнее внедрять метод «case‑based learning»: раз в квартал разбирать собственное финансовое решение (ипотека, покупка акций, смена работы) как учебный кейс. Вы фиксируете гипотезы, оценку рисков, ожидаемую доходность, альтернативы. Через год у вас появляется персональная база данных, по которой можно калибровать свою финансовую интуицию и корректировать философию, а не просто копировать чужие стратегии.

Шаг 5. Дилемма: делать всё самому или привлекать специалистов

Один из ключевых вопросов философии — степень делегирования. Не каждый обязан становиться экспертом по инвестициям и налогам. Если ваш час стоит дорого, рационально использовать financial planning services for young professionals или частично делегировать управление капиталом. Важно понимать разницу между банковским менеджером по продажам и независимым консультантом, между брокером и фидуциарным советником; это разные роли с разной мотивацией и уровнем ответственности за ваши решения и результат.

Кейс: когда привлечение советника окупается

Сергей, продукт‑менеджер 33 лет, имел хаотичный портфель на $80 000 и несколько сложных опционов, купленных по совету знакомых. Мы посчитали стоимость его рабочего часа и сопоставили её с временем на самообучение. Оказалось, что попытка «разобраться самому» обходится ему дороже, чем оплата услуг независимого консультанта. Решение hire a fiduciary financial advisor near me позволило вычистить спекулятивный мусор, оптимизировать налоги и через полтора года увеличить ожидаемую доходность портфеля при меньшей волатильности.

Шаг 6. Автоматизация: как встроить философию в повседневную жизнь

Любая философия рушится о слабую силу воли, если требует постоянного ручного контроля. Автоматизация — ключевой элемент: автопереводы в инвестиции в день зарплаты, отдельный счёт под резерв, лимиты на карте, напоминания о пересмотре полисов и налогов. Чем меньше решений нужно принимать в моменте, тем лучше работает система. Автоматизация не заменяет мышления, но превращает принципы в алгоритмы, уменьшая риск «эмоциональных покупок» и инвестиций из FOMO в пиковые моменты рынка.

Альтернативный подход: “финансовые спринты” вместо вечной дисциплины

Некоторым сложно держать одинаковый уровень контроля круглый год. Им подходит метод финансовых спринтов: 4–6 интенсивных недель в квартал, когда человек жёстко отслеживает расходы, тестирует новые инструменты, настраивает автоматизации и обновляет цели. Остальное время система работает в режиме поддержки, а не тотального контроля. Такой подход снижает выгорание от «вечной экономии» и даёт регулярные точки переоценки философии под меняющийся доход и жизненные обстоятельства.

Шаг 7. Инвестирование, которое не противоречит вашему характеру

Устойчивость инвестиционной части философии зависит не только от математики, но и от вашей психики: толерантности к риску, горизонта планирования, реакции на просадки. Одному комфортно держать 80% в акциях, другой начинает паниковать при -10%. Ваша задача — не искать «идеальный» портфель, а собрать такой, с которым вы выдержите неизбежные кризисы. Здесь важны не только классы активов, но и тип управления: самостоятельное, через robo‑advisor или с участием консультанта.

Неочевидный аспект: выбор робо‑советника под вашу философию

Многие относятся к автоматизированным платформам как к «чёрному ящику», хотя вопрос how to choose a robo advisor for personal investing — это часть вашей философии управления риском и временем. Критические параметры: методология asset allocation, отношение к ребалансировке, учёт налогов, прозрачность комиссий и возможность «перенастроить» риск‑профиль без полной продажи активов. Робо‑советник логично вписывается в стратегию людей, которым важна системность и минимальные затраты времени при контролируемой степени волатильности.

Шаг 8. Регулярный аудит философии и корректировка курса

Финансовая философия — живой документ. Меняются доходы, семейный статус, страна проживания, налоговый режим, приоритеты. Раз в год имеет смысл проводить «финансовый аудит»: анализировать, какие принципы отработали хорошо, где система дала сбой, какие риски оказались недооценены. Для профессионалов полезно раз в несколько лет делать внешний аудит: приглашать независимого специалиста или команду и проверять свои решения на предмет слепых зон, избыточного риска и неиспользованных возможностей.

Лайфхаки для продвинутых: метрики и обратная связь

Профессиональный подход к личным финансам предполагает использование метрик: чистая стоимость капитала (Net Worth), коэффициент сбережений, реальная доходность портфеля с учётом инфляции и налогов, доля человеческого капитала. Сравнивая эти показатели год к году, вы видите динамику, а не только ощущения. Тем, кто всерьёз относится к росту, стоит вести «финансовый лог»: короткие записи о ключевых решениях и их мотивации, чтобы через время оценить, насколько философия помогает избегать повторения старых ошибок.

Когда стоит искать внешнюю инфраструктуру вместо «сам себе стратег»

Чем выше ваша занятость и доход, тем меньше оправдано полное DIY‑управление. Если вы входите в категорию high‑earning professionals, имеет смысл комбинировать самоконтроль с точечным аутсорсом: от налогового планирования до юридического сопровождения сделок. Для старта можно использовать financial planning services for young professionals, а затем по мере роста капитала подключать узких специалистов. Важно, что даже при делегировании философия остаётся вашей: вы задаёте рамки, допустимый риск и критерии успеха.

Финальный кейс: как философия превращает хаос в систему

Анна, 35 лет, врач с частной практикой, зарабатывала нестабильно: от $2 000 до $6 000 в месяц. Денег «не хватало», хотя суммарный годовой доход рос. После трёх месяцев работы над философией она зафиксировала принципы: приоритизация резервного фонда, жёсткий лимит на кредиты, автоматическая инвестиция 25% от средней доходности за последние 6 месяцев, периодический пересмотр трат раз в квартал. Через два года у Анны появился капитал, который покрывал год её минимальных расходов, и свобода выбирать нагрузку, а не гнаться за каждым сменным дежурством.

Итог: философия как основной актив

Деньги приходят и уходят, рынки растут и падают, доходы меняются, но устойчивая персональная финансовая философия остаётся вашим главным нематериальным активом. Она определяет, как вы реагируете на кризисы, что делаете при внезапных возможностях и где ставите границу риска. Построить её — это не разовое упражнение, а процесс итераций: тест, анализ, корректировка. Чем раньше вы начнёте относиться к своим финансам как к инженерному проекту с чёткой архитектурой, тем меньше будет хаоса и тем больше — осознанной свободы.