Windfall as a Stress Test for Your Life System

A windfall — от продажи бизнеса до крупного выигрыша — ведёт себя как стресс‑тест для всей вашей личной финансовой системы. По данным Vanguard, около 1/3 получателей крупных сумм теряют большую часть капитала в течение пяти лет. Проблема не только в неумелых инвестициях, а в резкой смене ритма жизни, окружения и решений под давлением времени. Грамотный план должен защищать не только доходность, но и вашу повседневную «ритмику»: привычки, расписание, мотивацию и структуру работы с риском.

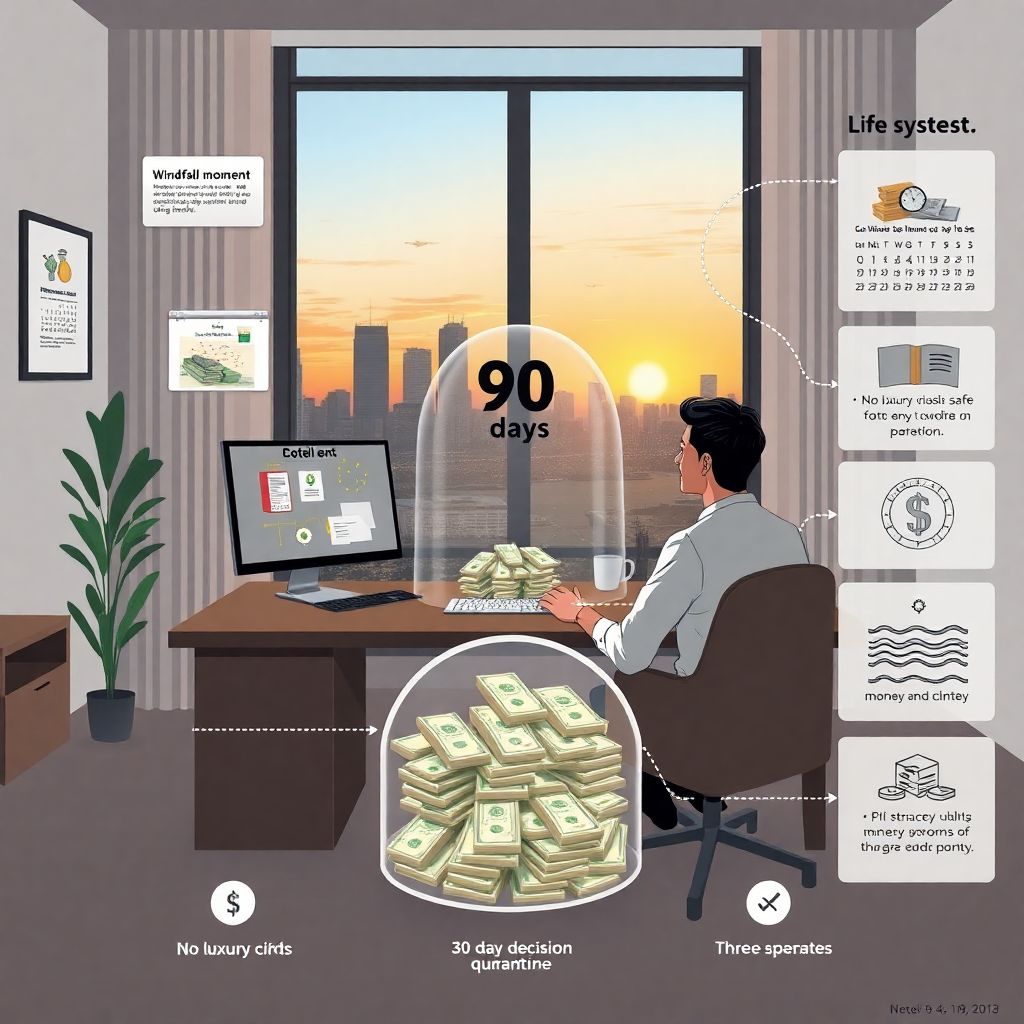

90‑дневный карантин на крупные решения

Первое нестандартное правило — ввод «карантина решений» минимум на 90 дней. Средства размещаются на высоколиквидных и низкорисковых инструментах: депозитах топ‑банков, краткосрочных T‑bills, money market funds. За это время запрещены масштабные покупки, резкая смена места жительства и долговременные контракты. Такой буфер снижает поведенческие искажения, которые behavioral finance связывает с эйфорией от резкого роста капитала, и позволяет выстроить осознанную архитектуру решений без спешки.

Роль советника: дирижёр, а не продавец продуктов

При выборе financial advisor for sudden wealth стоит оценивать не только лицензии, но и способность работать как «дирижёр» команды: юрист, налоговый консультант, инвестиционный аналитик, психолог. Аутсорсирование всей ответственности одному человеку создаёт концентрационный риск. Более продуктивно заключать договоры с независимым fee‑only советником, который координирует узких специалистов, а не продаёт связанный продукт. Такой формат снижает конфликт интересов и обеспечивает контроль над комиссионной нагрузкой.

Финансовый «ритм» как инженерный объект

Стабильный образ жизни после внезапного обогащения проще сохранить, если рассматривать денежный поток как инженерную систему. Вместо вопроса how to invest a large inheritance wisely целесообразно начать с калибровки «операционного бюджета»: базовые расходы, амбициозные проекты, стратегический капитал. Архитектура потоков может включать: отдельные счета для обязательных платежей, «фонд скуки» для спонтанных желаний, инвестиционный пул с жёсткими лимитами вывода. Так ритуалы трат остаются предсказуемыми, а капитал работает в фоне.

- Создайте минимум три «контура» денег: эксплуатационный, проектный, долгосрочный.

- Разделите банки и брокеров по функциям, чтобы физически усложнить импульсивные переводы.

- Используйте автоматические переводы по расписанию, имитируя «зарплатный» ритм.

Нестандартная диверсификация: «портфель темпа»

Классическая диверсификация по классам активов полезна, но при крупной сумме важно диверсифицировать и «темп» рисков. Часть портфеля можно разместить в сверхстабильных инструментах, вторая — в умеренно волатильных ETF, третья — в высокорисковых, но строго квотированных проектах, например венчурных фондах. Такой «портфель темпа» снижает вероятность того, что любое рыночное событие разрушит ваше базовое ощущение безопасности и спровоцирует хаотичные решения под влиянием коротких циклов новостей.

Налоговый каркас и сценарное моделирование

По мере роста суммы критичными становятся windfall tax planning strategies. Ошибка с выбором юрисдикции или формы владения активами способна стоить десятков процентов капитала. Продвинутая практика — сценарное моделирование: имитация разных траекторий вывода средств, дарения, наследования с помощью специализированного ПО. На горизонте 10–20 лет это позволяет оптимизировать совокупную налоговую нагрузку, согласовать её с кэш‑флоу и избежать ситуаций, когда налоговое обязательство наступает раньше, чем вы успеваете монетизировать актив.

- Тестируйте несколько сценариев: мгновенное инвестирование, фазовый вход, создание трастов.

- Оценивайте не только ставки, но и устойчивость налоговой политики стран.

- Встраивайте филантропию как инструмент оптимизации, а не только как жест щедрости.

Индустрия услуг вокруг внезапного богатства

Рынок sudden money financial planning services растёт быстрее классического private banking, поскольку доля предпринимателей, создавших капитал через exit, и участников крипторынка стабильно увеличивается. Конкуренция стимулирует появление нишевых сервисов: от психологического сопровождения до «семейных офисов по подписке». Это трансформирует индустрию: банки вынуждены предлагать модульные сервисы без жёсткой привязки к продуктам, а финтех‑платформы добавляют аналитику по жизненным целям, а не только по доходности портфеля.

Лотерейщики как лаборатория ошибок

Сегмент обладателей крупных выигрышей — наглядный кейс. Исследования США показывают, что до 70% лотерейных победителей возвращаются к исходному уровню состояния через несколько лет. Поэтому best wealth management services for lottery winners фокусируются не столько на сложных деривативах, сколько на протоколах поведения: заморозка публичной информации, управление запросами родственников, введение годовых лимитов на подарки. Эти практики легко адаптировать и для предпринимателей, и для наследников, чтобы минимизировать социальное давление.

Нестандартный инструмент: личный «инвестиционный манифест»

Вместо абстрактного «плана» эффективнее сформулировать персональный инвестиционный манифест. Это документ на 2–3 страницы, где фиксируются принципы: какие отрасли вы исключаете по этическим соображениям, какие уровни просадки готовы терпеть, в каких случаях допускаете пересмотр стратегии. Такой манифест уменьшает вероятность того, что временная волатильность или советы окружения резко изменят ваши решения. Дополнительно он облегчает коммуникацию с советниками и служит фильтром при выборе проектов.

Макроэкономический контекст и прогнозы

Увеличение частоты крупных «выходов» — от технологических стартапов до продаж креативных прав — усиливает роль частных инвесторов в распределении капитала. По прогнозам консалтинговых агентств, объём состояний, созданных за одно поколение, превысит транслируемое наследство уже к середине 2030‑х. Это означает, что вопрос how to invest a large inheritance wisely смещается к управлению капиталом первого поколения. Законы, налоги и финансовая инфраструктура будут подстраиваться под людей, которые впервые сталкиваются с большими суммами.

Экономика личных решений как фактор отрасли

Каждый бенефициар windfall становится микроэкономическим агентом с рыночной властью. Массовое принятие обдуманных, а не импульсивных решений влияет на развитие целых отраслей: от девелопмента до венчурного капитала. Когда крупные суммы системно перераспределяются в продуктовые бизнесы, зелёную энергетику и R&D, экономика получает мультипликатор. Когда они уходят в показное потребление и неликвидные активы, усиливаются пузыри. Поэтому грамотный financial advisor for sudden wealth фактически участвует в перераспределении ресурсов на уровне всей системы.

Сохранить ритм, а не только капитал

Зрелое планирование windfall — это не «как потратить без чувства вины», а как встроить капитал в уже существующий жизненный темп. Комбинация 90‑дневного карантина решений, архитектуры потоков, сценарного налогового моделирования и персонального манифеста позволяет минимизировать шум и максимально сохранить контроль. Используя лучшие sudden money financial planning services и независимых экспертов, вы снижаете вероятность деструктивных ошибок и повышаете шансы, что деньги станут усилителем, а не разрушителем вашего привычного ритма.