Why Risk Tolerance Matters More Than Hot Stock Tips

Most people start investing by chasing “the next big thing” and only later discover, уже на собственном опыте, что дело не только в доходности, а в том, как спокойно удаётся спать ночью. Когда вы ищете the best investment portfolio for my risk tolerance, вы на самом деле пытаетесь совместить две реальности: математическую, где важны цифры, и психологическую, где решают нервы. Портфель, который идеально смотрится в Excel, может оказаться невыносимым в реальной жизни, если вы паникуете при каждом падении рынка. Поэтому задача не просто «заработать максимум», а подобрать такую структуру активов, которая выдержит и статистические сценарии, и ваши эмоциональные реакции, когда рынок начинает вести себя агрессивно и непредсказуемо.

Короткая историческая справка: от интуиции к формуле

Ещё до середины XX века инвесторы в основном опирались на интуицию и слухи, а риск воспринимали как нечто размытое и субъективное. Всё изменилось, когда Гарри Марковиц в 1950‑х описал идею диверсификации в виде строгой теории: портфель нужно оценивать не по сумме отдельных бумаг, а по их совокупному риску и доходности. Так родилась современная концепция «risk–return trade‑off» и заодно теоретический фундамент того, как построить how to create a diversified portfolio based on risk tolerance. Постепенно на этой базе выросла индустрия: от простых брокерских анкет до сложных robo‑advisors, которые автоматически подбирают сочетание акций и облигаций под заданный риск‑профиль.

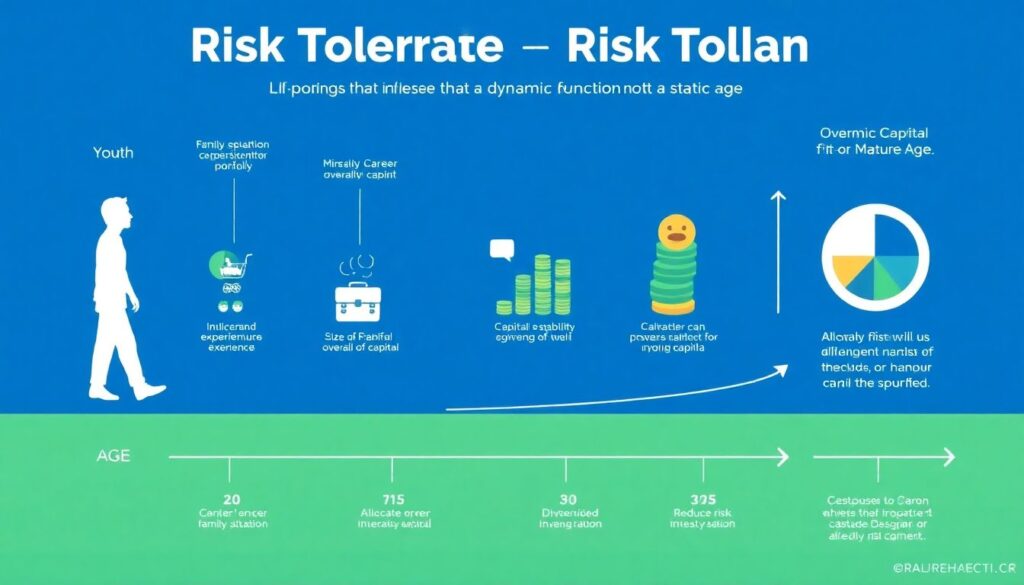

От возрастных правил к сложным моделям

Долгое время доминировал примитивный подход: «100 минус возраст» = доля акций. Такой asset allocation model by age and risk tolerance казался удобным: чем старше инвестор, тем больше облигаций и меньше волатильности. Со временем выяснилось, что одна формула не учитывает ни разницу в доходах, ни стиль жизни, ни психологическую устойчивость. В ответ появились более гибкие модели, в которых учитывают горизонт инвестиций, источник дохода, обязательства, цели и опыт на рынке. Тем не менее, даже самые продвинутые модели всего лишь отправная точка. Они не заменяют личной рефлексии о том, какую просадку вы готовы терпеть, и готовности пересматривать решения по мере изменений в вашей жизни.

Базовые принципы настройки портфеля под себя

Риск‑толерантность складывается из трёх слоёв: финансовой возможности рисковать, психологического комфорта и конкретных целей. Финансовый слой — это стабильность дохода, запас подушки безопасности, наличие кредитов. Если каждый рубль на счету, вам объективно сложно выдержать сильную просадку. Психологический слой всплывает, когда рынок падает: кто‑то спокойно держит минус 30 %, а кто‑то продаёт при минус 5 %. Наконец, цели диктуют горизонт: на пенсию через 25 лет можно позволить себе бурную волатильность, а на первый взнос по ипотеке через три года — уже нет. Реалистичный портфель всегда балансирует эти три параметра, а не пытается оптимизировать лишь ожидаемую доходность.

Анкеты, цифры и честность с самим собой

Популярный инструмент — risk tolerance questionnaire for investment portfolio, который предлагают брокеры и банки. Вопросы обычно кажутся банальными: какую просадку вы готовы терпеть, как реагировали бы на падение на 20 %, что для вас важнее — сохранить капитал или приумножить. Но сила таких анкет не в точном числовом ответе, а в том, что они заставляют задуматься о реальном поведении, а не о теоретической храбрости. Подход здесь бывает разный: одни инвесторы заполняют анкету формально и выбирают максимальный риск, чтобы «не упустить доходность», другие, наоборот, чрезмерно консервативны. Более зрелый подход — сочетать результаты опросника с анализом прошлых реакций на кризисы и честным разговором о деньгах, в идеале с независимым специалистом.

Сравнение подходов: «сверху вниз» и «снизу вверх»

Есть два популярные способа решить задачу «как собрать портфель под себя». «Сверху вниз» — вы сначала определяете нужный уровень риска (через анкету, обсуждение с консультантом, собственные расчёты), потом под него подбираете классы активов и уже в конце — конкретные инструменты. Подход «снизу вверх» выглядит наоборот: вы выбираете отдельные акции, фонды, криптовалюты, а лишь затем пытаетесь понять, какой риск в сумме получился. Первый способ структурнее и лучше подходит начинающим, второй — более гибкий, но часто ведёт к переизбытку риска, если не контролировать концентрацию в отдельных секторах и трендовых активах.

Практическая реализация: от теории к структуре портфеля

Если вы хотите действительно понять, how to create a diversified portfolio based on risk tolerance, начните с диапазона просадки, который вы психологически выдержите. Например, «я переживу падение до 15–20 % без паники». Далее под этот диапазон подбирается доля акций, облигаций и кэша. Аgressивный профиль может включать 80–90 % акций, умеренный — около половины, консервативный — 20–30 % в рискованных активах. Внутри каждой корзины идёт дальнейшая диверсификация: разные страны, отрасли, валюты, сроки погашения облигаций. Ключевая мысль — вы добиваетесь не отсутствия просадок, а такого уровня колебаний, при котором вам не захочется выйти из рынка в самый неудачный момент.

Роль консультанта и робо‑советников

Многие используют financial advisor to build portfolio matching risk profile, потому что самостоятельно перевести абстрактный «риск‑профиль» в конкретные ETF и облигации бывает непросто. Живой консультант может задать неудобные вопросы, заметить противоречия между словами и действиями, предложить стресс‑тест портфеля на сценарии вроде кризиса 2008 года. Альтернатива — robo‑advisor, который использует алгоритмы: вы отвечаете на ряд вопросов, система оценивает ваш профиль и формирует модельный портфель. Преимущество — низкая стоимость и дисциплина, недостаток — слабый учёт нестандартных ситуаций, вроде бизнеса с нестабильной выручкой или планируемой смены профессии, что значительно меняет допустимый уровень риска.

Примеры портфелей под разные профили

Представим трёх инвесторов. Первый — 30‑летний специалист без долгов, с устойчивым доходом и долгим горизонтом. Его профиль позволяет держать 80 % в глобальных акциях и 20 % в облигациях, понимая, что просадки будут резкими, но время сгладит волатильность. Второй — 45‑летний с детьми и ипотекой, планами на обучение детей через 8–10 лет: ему может подойти примерно поровну акций и облигаций, чтобы не попасть в сильную просадку как раз к моменту, когда деньги понадобятся. Третий — 60‑летний перед пенсией, для которого критично сохранить капитал: доля акций может быть 20–30 %, остальное — облигации и кэш, допуская, что доходность будет скромной, зато резкие падения маловероятны, что психологически гораздо комфортнее.

Частые заблуждения и ловушки мышления

Одно из распространённых заблуждений — вера в универсальный рецепт: «подскажи просто the best investment portfolio for my risk tolerance, и всё». На практике «лучший портфель» — это движущаяся цель, потому что и ваша жизнь, и рынки меняются. Второй миф — что возраст сам по себе автоматически определяет структуру активов; как будто asset allocation model by age and risk tolerance работает независимо от размера капитала и иных источников дохода. Третий миф — что, привыкнув к волатильности на растущем рынке, вы останетесь столь же спокойны во время затяжного медвежьего тренда. На деле именно длительные периоды снижения проверяют, не завысили ли вы свою терпимость к риску в более благоприятные времена.

Переоценка смелости и культ доходности

Когнитивные искажения подталкивают к избыточному риску. Когда рынок долго растёт, люди начинают думать, что обладают особым чутьём и способностью «переиграть систему». Портфель постепенно смещается в сторону акций, отдельных «горячих» бумаг или криптовалют, и фактический риск сильно расходится с изначальным планом. Обратная крайность — сильная фиксация на защите капитала после пережитого кризиса, когда инвестор годами избегает акций и фактически блокирует свой потенциал роста. Зрелый подход — периодический пересмотр структуры и сопоставление её с текущим самочувствием: если ночами не спите из‑за котировок, это сигнал, что ваш реальный риск‑аппетит оказался ниже, чем вы о себе думали, и портфель стоит упростить и сделать менее волатильным.

Как подстроить портфель под эволюцию вашей жизни

Риск‑толерантность — не статичная характеристика, а функция возраста, опыта, семейной ситуации и даже общего настроения. По мере роста капитала и профессиональной стабильности вы можете позволить себе либо больше риска для части портфеля, либо наоборот, снизить риск, потому что нужный капитал уже накоплен. Важно регулярно проверять соответствие между тем, что написано в инвестиционной политике, и реальным составом активов: не размылись ли цели, не накопилось ли в портфеле слишком много рискованных позиций из‑за удачной конъюнктуры. Постоянный диалог с собой — или с профессионалом — помогает избежать крайностей и удерживать баланс, в котором ваш портфель служит вам, а не заставляет жить по расписанию рынка.