Why budgeting for seasonal income feels so hard (and why it’s fixable)

If you live on tips, contracts, high season shifts or weekend gigs, classic budgeting advice often sounds like it was written for someone on a fixed government salary. When money hits your account in waves instead of a steady stream, it’s stressful to plan more than a month ahead. The good news: once you accept that your money comes in cycles, not straight lines, you can build a system that works with those waves instead of fighting them. Experts in financial planning for seasonal and gig economy workers говорят одно и то же: вам нужен не идеальный доход, а предсказуемая система, которая распределяет деньги по приоритетам, даже когда календарь заказов выглядит хаотично. Именно этим мы и займёмся в этой статье, опираясь на практику консультантов и опыт людей, которые уже прошли путь от «живу от смены до смены» к спокойному контролю над деньгами.

Mindset first: stop pretending your income is “normal”

Финансовые консультанты, работающие с фрилансерами и сезонными сотрудниками, часто начинают не с цифр, а с ожиданий. Основная ошибка — пытаться втиснуть нестабильный доход в рамки ровной месячной зарплаты. В итоге человек либо постоянно недооценивает траты и залезает в долги, либо, наоборот, зажимает себя так сильно, что теряет мотивацию и бросает любой план. Вместо этого полезнее честно принять: вы зарабатываете не «ежемесячно», а «за год», но с большими всплесками и провалами. Это как фермерский урожай: в сезон собираете больше, а зимой живёте за счёт запасов. Такой взгляд снимает чувство вины за неровные месяцы и переводит фокус на годовой план, в рамках которого уже можно искать рабочие budgeting tips for seasonal workers без иллюзий, что каждый месяц будет одинаковым.

Essential tools: what you actually need (and what you don’t)

Финансовые эксперты любят сложные диаграммы, но большинству людей с нестабильным доходом хватает простого набора инструментов. В первую очередь вам нужен счёт или «кошелёк», где вы храните основные деньги, плюс отдельный резервный счёт, который вы не трогаете без крайней необходимости. Хорошо, если у банка есть возможность создавать подцели или «коробочки» для разных накоплений, но это не критично. Дальше — приложение или таблица, где вы будете видеть движение денег по категориям: жильё, питание, транспорт, налоги, развлечения. Многие специалисты советуют пробовать best budgeting apps for freelancers and gig workers, потому что они уже заточены под переменный доход и позволяют размечать нерегулярные поступления, но, по сути, можно обойтись и простым списком, если вы готовы вручную вносить операции и проверять себя хотя бы раз в неделю.

Digital helpers: apps and “low-tech” options

Если вам близок цифровой подход, начните с поиска how to manage money with irregular income в описаниях бюджетных приложений: там часто есть режим «variable income» или «project-based income». Классические решения вроде YNAB, PocketGuard, EveryDollar и аналогов позволяют разносить каждое поступление по конкретным категориям, а не «в кучу». Плюс, такие сервисы умеют напоминать о регулярных платежах, что особенно ценно, когда вы не живёте от аванса до зарплаты. Тем, кто не любит приложения, финансовые консультанты предлагают «ручной пакет»: тетрадь или блокнот, отдельный файл в облаке и простое правило — раз в неделю садиться на 20–30 минут и переписывать остатки, планы и фактические траты. Это не выглядит модно, но прекрасно работает, если вы дисциплинированы и считаете, что контроль над деньгами лучше доверять не только автоматике, но и собственным глазам.

Step-by-step process: a budget that breathes with your income

Эксперты по работе с фрилансерами рекомендуют мыслить не «идеальным месяцем», а «минимальной безопасной суммой». Для начала посчитайте, сколько вам нужно для выживания: аренда, базовая еда, связь, транспорт, лекарства, минимальные платежи по долгам. Это ваш «скелет бюджета», без которого нельзя. Потом добавьте комфортные, но не критичные траты: кафе, подписки, мелкие покупки. Получится как бы два уровня жизни: базовый и желаемый. Теперь примите важное правило: в период жирного сезона вы проверяете оба уровня, но при просадках обязаны хотя бы закрывать базовый. Стратегии how to manage money with irregular income всегда крутятся вокруг одного и того же: в хорошие месяцы вы «перекладываете» излишки в будущее, чтобы в худшие не падать ниже базового уровня, даже если заказов почти нет.

Step 1. Calculate your real yearly picture

Чтобы бюджетирование перестало быть гаданием на кофейной гуще, соберите хоть какие-то данные за прошлый период. Идеально — за 12 месяцев, но подойдёт всё, что есть. Выпишите, сколько вы зарабатывали по месяцам, не сглаживая пики и провалы. Затем сложите эти суммы и разделите на 12 — вы получите «среднемесячный» доход, который интересует финансовых консультантов при составлении плана. Он часто ниже, чем вы интуитивно ожидаете, потому что мозг лучше запоминает удачные месяцы и вытесняет провальные. Это число и станет ориентиром для расчёта: вы строите бюджет так, будто зарабатываете примерно эту сумму в месяц, даже если в реальности у вас то густо, то пусто. При этом важно помнить: это не потолок, а средняя точка, от которой вы будете отталкиваться при планировании и сбережениях.

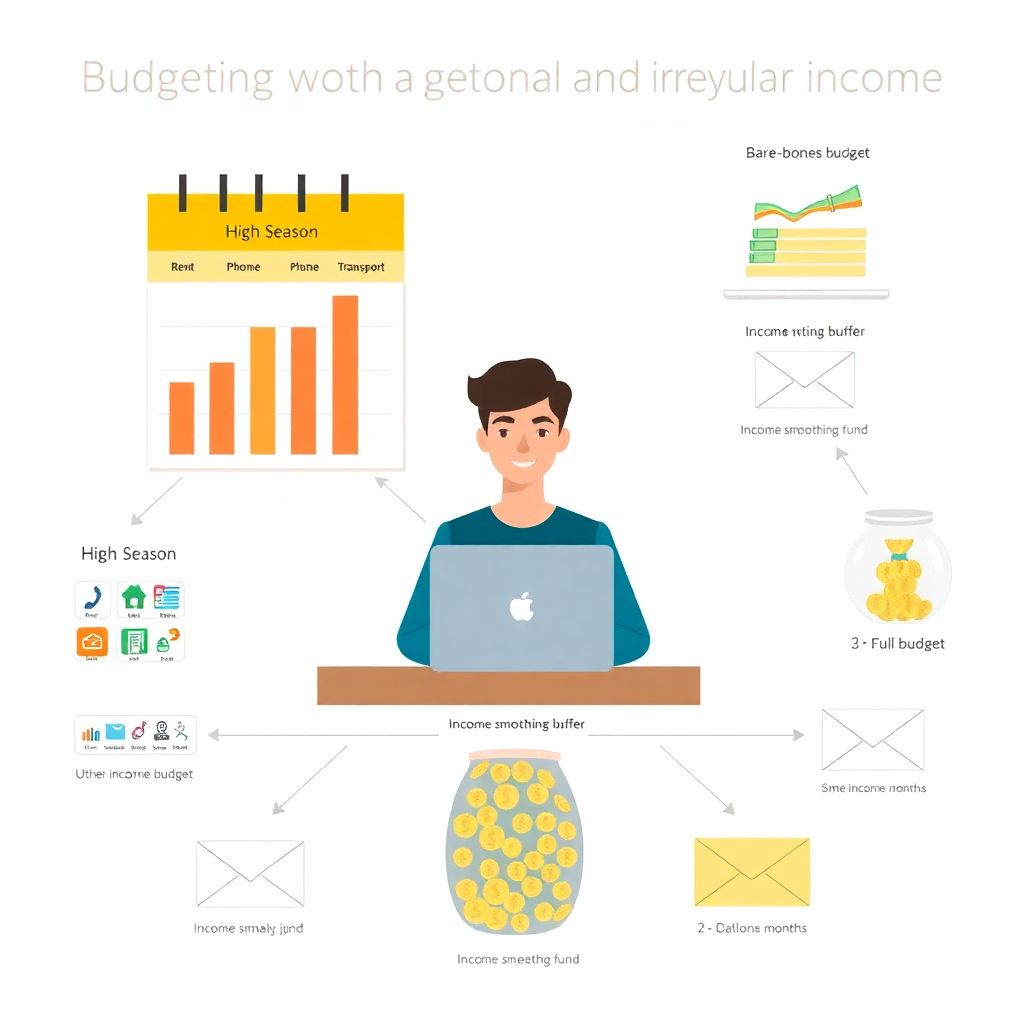

Step 2. Build a “bare-bones” and “full” budget

Теперь из стороны доходов переключаемся на расходы. Сначала составьте «антикризисный вариант» — bare-bones budget. Этот список включает только то, без чего нельзя прожить 2–3 месяца: аренду, коммуналку, скромную еду, минимальный транспорт, базовый интернет и телефон, обязательные долги. Финансовые консультанты советуют быть жесткими, как если бы вам внезапно урезали доход вдвое. Затем создайте «полную версию» бюджета, куда добавите всё, что делает жизнь нормальной: кафе, подарки, отпуск, хобби, улучшенную еду, фитнес, развлечения. В итоге у вас появляются две цифры: минимум выживания и комфортный уровень. Когда вы получаете оплату за крупный проект или сезонные смены, ваша первая задача — закрыть bare-bones на ближайший месяц-два, а затем уже распределять остаток на «полный» уровень и сбережения.

Step 3. Create a dedicated “smoothing” buffer

Ключ к тому, how to save money with seasonal jobs and side gigs, по мнению экспертов, — не только высокая ставка за час, но и внутренний «фонд сглаживания». Это отдельный резервный счёт, на котором вы накапливаете 1–3 месяца своих bare-bones расходов. В хорошие месяцы вы откладываете туда фиксированный процент от дохода, например 10–20 %, пока не достигнете нужной суммы. Затем в особых провальных периодах вы разрешаете себе целенаправленно тратить эти деньги, заменяя отсутствующий доход. Такой буфер — не то же самое, что общий «финансовый резерв» на крупные цели; это именно подушка безопасности от сезонных колебаний. Финансовые планировщики часто называют её «income smoothing fund», подчёркивая, что без неё невозможно уверенно строить даже самый простой бюджет, если ваш график работы нестабилен.

Step 4. Assign every incoming payment a job

Один из распространённых экспертных budgeting tips for seasonal workers звучит так: «Каждый доллар должен знать свою работу». Это означает, что как только деньги попадают на счёт, вы сразу делите их по заранее заданным категориям: bare-bones на следующий месяц, взносы в буфер, налоги, долги, повседневные траты, удовольствия. Чем меньше соблазна увидеть в поступлении просто «большую сумму» и потратить её эмоционально, тем лучше. Здесь особенно помогают best budgeting apps for freelancers and gig workers, потому что они позволяют присвоить каждой транзакции конкретную цель и, по сути, «раскрасить» доход ещё до того, как вы начнёте его использовать. Если вы любите физический подход, можно делать это вручную: например, каждую неделю открывать выписку и распределять проценты по категориям, записывая итог в блокнот.

Expert-backed rules of thumb that actually work

Специалисты по личным финансам обычно не любят жёстких рецептов, но для сезонных и проектных работников есть несколько упрощённых правил, которые они повторяют снова и снова. Во-первых, если вы не уверены, сколько откладывать, начинайте с 10 % от каждого поступления на буфер и столько же на долгосрочные цели, корректируя доли по мере роста дохода. Во-вторых, закладывайте на налоги отдельный процент: фрилансерам часто рекомендуют 20–30 % от чистого дохода убирать с глаз долой, потому что штрафы за недоплату бьют болезненнее, чем временное урезание расходов. В-третьих, помните о психологическом моменте: бюджет должен быть достаточно гибким, чтобы жить сегодня, а не только «когда-нибудь потом». Экономить на всём подряд, по мнению экспертов, неэффективно; гораздо полезнее чётко решить, на что вы тратите без чувства вины, а что сознательно минимизируете.

Practical rules you can start using this month

Вот несколько рабочих приёмов, которые рекомендуют консультанты, когда объясняют how to manage money with irregular income на практике, а не в теории:

– Каждый новый платёж делите по формуле: X % — налоги, Y % — резерв, Z % — текущие нужды, остальное — «на жизнь и радость».

– Любой сверхплановый доход (бонусы, неожиданные заказы) сначала отправляйте в буфер, а уже потом на лишние траты.

– Пересматривайте бюджет хотя бы раз в квартал: сезонность, заказы и цены меняются, и план не должен оставаться статичным.

Эти правила не обязаны быть жёсткими навсегда. Как только вы накопите устойчивую подушку, можно уменьшить процент в резерв и увеличить вклад в долгосрочные цели или, наоборот, в сегодняшнее качество жизни. Главное — чтобы вы меняли формулу осознанно, а не под влиянием случайных эмоций и стресса после тяжёлой смены.

Troubleshooting: when your budget keeps breaking

Даже с хорошим планом периодически наступают месяцы, когда числа не сходятся и кажется, что вся система бессмысленна. Финансовые консультанты уверяют: это не провал, а часть процесса, особенно если вы работаете в индустриях с ярко выраженным сезоном — от туризма до ивентов и доставки. В такие периоды важно не бросать всё, а отнестись к ситуации как к «ошибке системы», которую можно разобрать по шагам. Для начала посмотрите, что именно выбилось: доход оказался ниже ожиданий или расходы незаметно выросли? Может быть, добавились новые обязательства, вроде подписок, которые вы даже не замечаете в выписке. Эксперты советуют относиться к этим сбоям как к диагностике: каждый «сломанный» месяц даёт информацию, как улучшить финансовое планирование для seasonal and gig economy workers именно в вашей реальности, а не в абстрактной модели.

Typical problems and how to fix them

На практике люди с нерегулярным доходом сталкиваются с одними и теми же ловушками, даже если профессии у них разные. Для удобства разберём несколько частых проблем и возможные пути решения, которые рекомендуют консультанты:

– Проблема: вы постоянно недооцениваете налоги и к концу года вас накрывает долг. Решение: сразу выделяйте процент с каждого поступления на отдельный “tax”‑счёт и относитесь к этим деньгам как к чужим.

– Проблема: в хорошие месяцы вы тратите слишком щедро, а в плохие — залезаете в долги. Решение: внедрите личный лимит на lifestyle‑расходы и заранее решите, сколько максимум вы можете тратить на удовольствие, даже если заработали вдвое больше обычного.

– Проблема: вы не видите общей картины и полагаетесь на интуицию. Решение: хотя бы раз в месяц просматривайте отчёты в приложении или ручные записи, отмечая средний доход и ключевые траты.

Каждая такая «поломка» — повод скорректировать систему, а не выбросить её. Со временем вы научитесь предугадывать просадки и внутрь бюджета закладывать «страховочные крюки», которые позволяют не паниковать при первом же снижении заказов.

Extra strategies to stretch seasonal and gig income

Когда базовая система уже работает, имеет смысл добавить несколько приёмов, которые позволяют выжать из переменного дохода больше пользы. Эксперты отмечают, что ключевой ресурс фрилансеров и сезонных работников — гибкость: вы можете в какие-то месяцы брать больше заказов или смен, а в другие — учиться, отдыхать и пересобирать стратегию. Чтобы это не превращалось в хаос, полезно заранее планировать, какие периоды в году будут «зарубежными» для заработка, а какие — «базой» для восстановления и учебы. В высокие сезоны стратегия how to save money with seasonal jobs and side gigs сводится к трём вещам: повышению средней ставки, жёсткому контролю времени и готовности отказаться от низкооплачиваемых задач в пользу более выгодных. На этой базе проще откладывать деньги не просто «на всякий случай», а на конкретные задачи — от курсов до крупного перерыва между сезонами.

Simple habits that protect your budget long-term

Чтобы все эти планы не оставались на бумаге, финансовые консультанты советуют внедрить несколько маленьких привычек, которые срабатывают как автоматические «охранники» вашего бюджета:

– Еженедельная «встреча с деньгами» на 20–30 минут: вы открываете счёт, список трат и план на ближайшую неделю, корректируете категории и лимиты.

– Автоматические переводы на резерв и налоги сразу после поступления платежа: так вы не видите эти деньги как «свободные».

– Регулярное общение с коллегами по индустрии: обсуждайте ставки, сезонность и реальные расходы, чтобы не жить в инфопузыре и понимать, где ваша ситуация типична, а где вы реально «просели».

Такие маленькие ритуалы поддерживают систему в рабочем состоянии даже тогда, когда вы сильно заняты заказами и нет времени на серьёзный пересчёт бюджета. По сути, это страховка от того, что вы однажды обнаружите: за три удачных месяца вы ничего не отложили и снова начинаете с нуля.

Wrapping up: your budget is a living tool, not a verdict

Бюджет при нерегулярном доходе — не список запретов и табу, а рабочая схема, которая подстраивается под вас и ваш сезонный ритм. В отличие от классического подхода к деньгам, здесь нет задачи сделать каждый месяц одинаковым; наоборот, вы признаёте волны и учитесь «прибирать урожай» в богатые периоды, чтобы спокойно жить в более спокойные. Эксперты по личным финансам сходятся в одном: лучший ответ на вопрос how to manage money with irregular income — это не волшебная формула, а готовность регулярно смотреть на цифры, корректировать курс и не ждать идеальной стабильности. Используйте приложения или блокноты, стройте bare-bones и полный бюджет, сохраняйте буфер, относитесь к ошибкам как к обучению — и постепенно деньги перестанут быть постоянным источником тревоги, превратившись в ресурс, которым вы управляете, даже если ваш график и дальше останется таким же непредсказуемым.