Why This Question Matters More Than Any Stock Tip

When people ask “Emergency Fund vs. Investment Account: What Should You Prioritize First?”, они на самом деле спрашивают: «Как мне перестать переживать о деньгах и при этом не упустить рост капитала?». В дилемме emergency fund vs investing нет универсального ответа, но есть логика, цифры и несколько нестандартных ходов, которые помогут адаптировать стратегию под ваш характер, доход и уровень тревожности. Вместо сухой теории давайте разберёмся пошагово, где нужна “подушка безопасности”, а где — “ракетный двигатель” из инвестиций, и как их запустить почти одновременно, не ломая бюджет и нервы.

—

Step 1. Understand the Real Job of an Emergency Fund

Emergency fund — это не “лишние деньги на депозите”, а защитный щит, который даёт вам свободу действий, когда всё идёт не по плану: увольнение, болезнь, срочный переезд, поломка техники, проблемный клиент. Он не про доходность, он про время и выбор. Пока у вас нет запаса, любая мелкая проблема превращается в стресс, а крупная — в необходимость брать кредиты или распродавать инвестиции в худший момент рынка. Поэтому перед тем, как спорить с собой в стиле should I build an emergency fund or invest first, полезно честно оценить, насколько вы сейчас зависите от ежемесячного зарплатного “капельницы”.

—

Step 2. Decide Your “Stability Level” Before You Touch Investments

Ключевой вопрос — how much emergency fund before investing имеет смысл именно в вашей ситуации. Классический совет: от 3 до 6 месяцев базовых расходов. Но если повторять его бездумно, часть людей будет копить слишком мало, а часть — слишком много, упуская рост капитала. Логичнее связать размер подушки с реальным уровнем риска: устойчивость работы, наличие семьи, кредитов и поддержки извне. Тогда решение перестаёт быть “магической цифрой” и превращается в осознанный диапазон, в котором вы можете двигаться, не впадая в крайности а-ля “коплю три года и не инвестирую вообще”.

—

How to estimate your personal range

Если доход стабильный, вы один, без детей и крупных кредитов, можно позволить себе более “агрессивный” подход: 2–3 месяца обязательных расходов как нижняя планка и параллельный старт инвестиций. Если же вы фрилансер, кормите семью или работаете в нестабильной отрасли, разумнее держать 6–9 месяцев трат. Важно понимать: это не математическая истина, а коридор. Вы можете, например, поставить себе цель — сперва выйти на 2 месяца запаса, а затем уже распределять новые взносы между подушкой и инвестиционным счётом, постепенно поднимаясь к 4–6 месяцам.

—

Step 3. Compare: Emergency Savings Account vs Investment Account

Когда вы слышите формулировку emergency savings account vs investment account, кажется, что это две конкурирующие цели. На практике они выполняют разные функции и не заменяют друг друга. Счёт для подушки должен быть максимально простым: надёжный банк, страхование вкладов, мгновенный доступ к деньгам, минимальный риск. Инвестиционный счёт, наоборот, рассчитан на волатильность и работу с риском ради потенциальной доходности. Проблемы начинаются, когда люди пытаются заставить один инструмент работать за двоих: держат весь запас в акциях или, наоборот, не инвестируют годами, потому что “подушка ещё не идеальна”.

—

Why mixing them is dangerous

Если вы храните emergency fund в агрессивных активах, рынок может “просесть” как раз тогда, когда деньги понадобятся, и вы будете фиксировать убытки, а не прибыль. Если же вы складываете всё только в накопительный счёт, в долгую инфляция ест покупательскую способность, и капитал просто не успевает расти. Стратегия должна учитывать срок: подушка — это 100% про короткий горизонт и сохранность, инвестиции — про долгий срок и готовность выдерживать колебания, не дёргая деньги раньше времени.

—

Step 4. Answer the Big Question: What Comes First?

Формулировка should I build an emergency fund or invest first звучит так, будто нужно выбрать лагерь и навсегда остаться в нём. На деле приоритет зависит от того, с какой точки вы стартуете. Если у вас вообще нет запаса, любое ЧП тут же превращается в долги под высокий процент, которые “съедят” любую потенциальную доходность инвестиций. В этой точке приоритет очевиден: сперва — базовая подушка, пусть и минимального размера. Но вовсе не обязательно ждать, пока вы накопите идеальные 6 месяцев, чтобы открыть брокерский счёт и начать практиковаться в инвестировании.

—

Baseline rule of thumb (and how to bend it)

Практичный компромисс: сначала собрать 1–2 месяца затрат в максимально ликвидном и безопасном месте, и только затем запускать параллельно два потока — пополнение подушки и инвестиционный счёт. Так вы разрываете порочный круг “я не инвестирую, потому что коплю”, но при этом не оставляете себя без защиты. Более того, вы начинаете накапливать опыт инвестора, пока ещё небольшие суммы, что психологически проще, чем “зайти сразу крупно” через несколько лет.

—

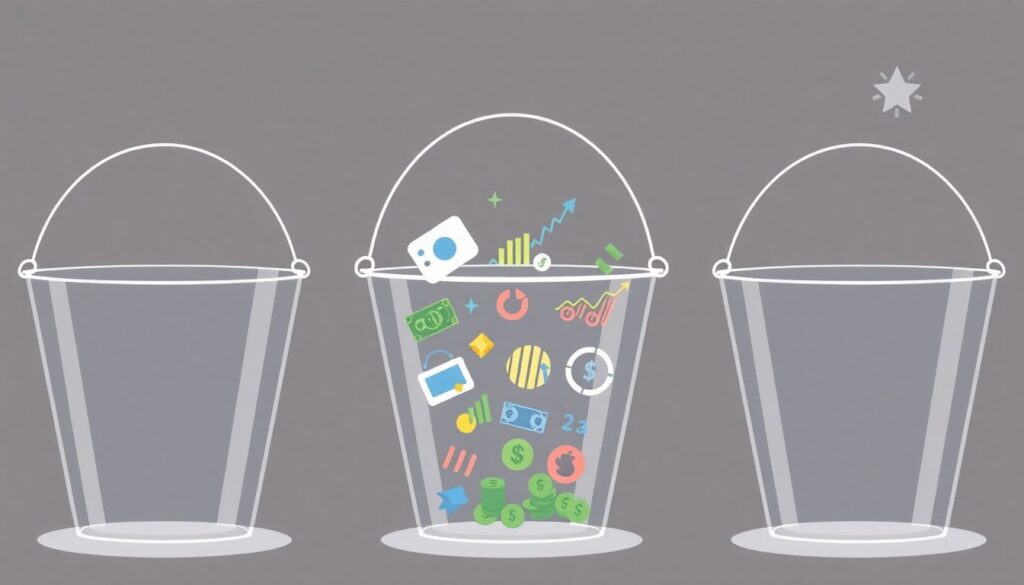

Step 5. A Non-Standard Approach: The 3-Bucket System

Вместо противопоставления “подушка vs инвестиции” можно использовать трёхуровневую систему, которая делает конфликт менее болезненным. Представьте, что ваши финансы — это три ведра: ультраликвидное, “тёплое” и долгосрочное. Такой подход помогает избегать крайностей и даёт ощущение, что вы двигаетесь сразу в нескольких направлениях, а не откладываете важные цели “на потом”, которое никогда не наступает.

—

Bucket 1: Micro-Emergency (0–1 month of expenses)

Первое ведро — это мини-фонд для микрочрезвычайных ситуаций: врач, мелкий ремонт, замена телефона. Его цель — не идеальная финансовая независимость, а защита от “мелкого кошмара”, который обычно закрывается кредиткой. Держите его на обычном счёте или простом накопительном продукте, с мгновенным доступом. Как только вы доходите до суммы в 1 месяц базовых трат, можете считать первый уровень закрытым и переключать часть новых взносов во второе и третье “ведро”.

—

Bucket 2: Core Safety Net (2–4 months of expenses)

Второй уровень — основная защита от серьёзных потрясений: потеря дохода, серьёзная поломка, экстренный переезд. Здесь уже уместны чуть более доходные, но всё ещё консервативные инструменты — высокодоходный сберегательный счёт, краткосрочные депозиты, возможно, очень консервативные облигации с минимальным риском. Главное — чтобы вы могли добраться до денег достаточно быстро, а риск был существенно ниже, чем в акциях или высокой доходности с сомнительной надёжностью.

—

Bucket 3: Long-Term Investing (5+ year horizon)

Третье “ведро” — это уже чистые инвестиции: фондовый рынок, индексные фонды, облигации, в зависимости от вашего риск-профиля. Здесь вы сознательно принимаете волатильность ради долгосрочного роста. Деньги из этого сегмента вы не планируете трогать минимум 5 лет. Именно эта часть отвечает за реальное наращивание капитала, а не просто его сохранение. Такой подход позволяет развести роли: первая и вторая части страхуют вас от кризисов, третья — обеспечивает рост и достижение крупных целей вроде финансовой независимости.

—

Step 6. Best Way to Start Emergency Fund and Investments if You’re a Beginner

Если вы только входите в тему, best way to start emergency fund and investments — это не пытаться построить идеальную схему с первого дня, а запустить простой, но устойчивый алгоритм. Многие застревают в планировании и чтении статей, но так и не открывают ни одного счёта. Ваша задача — переключиться из режима “анализирую” в режим “делаю маленькие шаги”, которые можно корректировать по мере роста дохода и знаний. Выстроив базу, вы избежите типичной ошибки новичков — начать с агрессивных вложений без любой финансовой подушки.

—

Concrete 5-step launch plan

– Откройте отдельный счёт для подушки и отдельный инвестиционный счёт (это может быть брокерский или пенсионный, в зависимости от страны и налоговых льгот).

– Автоматизируйте переводы: например, 10–15% дохода — в подушку, 5–10% — в инвестиции, по мере роста подушки можно менять пропорции.

– Для инвестиций начните с диверсифицированных инструментов: индексные фонды, ETF на широкий рынок, а не с отдельных “горячих” акций.

– Раз в 3–6 месяцев пересматривайте баланс: если подушка достигла целевого размера, перенаправьте больше денег в долгосрочные активы.

– Обязательное правило: никогда не инвестируйте то, что вам может понадобиться в течение ближайших 6–12 месяцев — это не инвестиции, а будущий стресс.

—

Step 7. Non-Obvious Tricks to Speed Up Both Goals

Если доход ограничен, дилемма emergency fund vs investing ощущается особенно остро: кажется, что денег либо на защиту, либо на рост, но не на оба. Здесь полезны нестандартные решения, которые не требуют мгновенного увеличения зарплаты, но позволяют ускорить накопление. Речь не о магических схемах, а о способах снизить давление на бюджет, не превращая жизнь в бесконечную экономию и чувство вины за каждую потраченную мелочь.

—

Creative ways to build your cushion faster

– Используйте “временные уступки”: на 3–6 месяцев урежьте одну-две категории расходов (подписки, частые доставки еды, такси) именно ради ускоренного наполнения подушки, а потом частично верните их.

– Монетизируйте то, что уже есть: продайте ненужную технику, одежду, мебель; эти разовые деньги можно целиком отправить в emergency fund, не меняя ежемесячный бюджет.

– Вводите правило “каждый новый доход — в подушку”: премии, кэшбэк, неожиданные выплаты автоматически идут в фонд безопасности, пока он не достигнет цели.

—

Unusual ways to invest early without big risk

Чтобы начать инвестировать раньше, даже при маленьком доходе, не обязательно сразу входить большими суммами или лезть в сложные стратегии. Главное — выработать привычку и понять механику. Можно стартовать с “символических” сумм, которые не страшно потерять, но достаточно ощутимы, чтобы вы следили за результатом и учились. Такой подход снижает психологический барьер, и вы не откладываете старт до мифического момента “когда денег станет больше”.

—

Step 8. Typical Mistakes and How to Avoid Them

Многие ошибки в теме emergency fund vs investing возникают не из-за нехватки знаний, а из-за эмоций: жадности, страха упустить рост рынка или паники из-за новостей. Люди либо бросаются инвестировать без запаса, либо годами копят на счёте под копейки, боясь “потерять”. В обоих случаях итог один: ощущение, что деньги всё время работают против вас. Задача — минимизировать не сами эмоции, а их влияние на ваши решения, задав себе простые правила заранее, пока вы спокойны.

—

Most common errors

– Инвестиции на кредитные деньги или при отсутствии вообще любой подушки: один сбой — и вы фиксируете убытки и платите проценты банку.

– Хранение emergency fund в высокорискованных активах только ради “того, чтобы не лежали без дела”.

– Привязка к магической цифре: “пока не будет ровно 6 месяцев, инвестировать нельзя” — и в итоге годы проходят без роста капитала.

– Использование инвестсчёта как “улучшенного накопительного”: постоянные снятия и пополнения ломают стратегию и увеличивают издержки.

—

Step 9. A Simple Decision Framework You Can Reuse

Чтобы не возвращаться постоянно к одному и тому же вопросу “что важнее сейчас — подушка или инвестиции?”, имеет смысл зафиксировать для себя критерии, по которым вы будете переключать приоритет. Тогда решение становится не эмоцией “сегодня рынок растёт — срочно вкладываться”, а чёткой последовательностью шагов, которую можно спокойно выполнять, даже если вокруг шумят заголовки о кризисах и рекордах биржевых индексов.

—

Use this logic tree

– Нет вообще никакого запаса, и вы живёте “от зарплаты до зарплаты”? → 100% новых денег направляете в emergency fund до 1–2 месяцев трат.

– Есть 1–2 месяца подушки? → 70–80% в подушку, 20–30% — в инвестиции с очень простыми инструментами.

– Достигли комфортных 3–6 месяцев? → Большая часть новых взносов идёт в инвестиции, подушку лишь поддерживаете на этом уровне.

– Изменилась жизнь (рождение ребёнка, смена работы на фриланс)? → Пересматриваете целевой размер подушки и временно увеличиваете её долю.

—

Final Thoughts: It’s Not “Either/Or” — It’s “When and How Much”

Вопрос “Emergency Fund vs. Investment Account: What Should You Prioritize First?” решается не выбором одной стороны навсегда, а грамотным распределением во времени. На старте безопасность действительно важнее: небольшая, но реальная подушка убережёт от долгов и позволит не дёргать инвестиции раньше времени. Но застревать только на накоплении — тоже риск: инфляция, упущенный рост рынка и отсутствие опыта инвестирования. Куда разумнее рассматривать how much emergency fund before investing как гибкий диапазон, а не жёсткую цифру, и строить свою стратегию ступенчато.

Если свести всё к сути, формула звучит так: минимальная защита → параллельный рост подушки и инвестиций → постепенный сдвиг в сторону инвестиций по мере укрепления вашей финансовой устойчивости. Тогда дилемма emergency savings account vs investment account перестаёт быть внутренней войной и превращается в последовательный план. А вы из человека, который “когда-нибудь начнёт”, превращаетесь в того, кто уже управляет и риском, и ростом своего капитала — пусть сначала и с небольших сумм.