Budgeting for a family with special considerations is less about rigid spreadsheets and more about building a money system that works in the real chaos of your life. When в семье есть ребёнок или взрослый с особенностями развития, хроническим заболеванием или инвалидностью, обычные советы по экономии («просто режьте подписки») часто не работают. Ниже — разбор, как устроены финансы таких семей, что говорят исследования, куда движется экономика и индустрия, плюс реальные кейсы и практические шаги, которые можно использовать уже сейчас.

—

Why budgeting looks different for families with special considerations

Когда у семьи появляются особые обстоятельства — ребёнок с аутизмом, пожилой родитель с деменцией, взрослый с нарушением опорно‑двигательного аппарата — привычные категории расходов перестают быть «обычными». Исследования в США показывают, что семьи, воспитывающие ребёнка с инвалидностью, в среднем тратят на 20–40 % больше на медицину, транспорт и уход, чем семьи без таких обстоятельств. При этом один из родителей часто сокращает рабочее время или вовсе уходит с работы, чтобы обеспечивать уход, что снижает общий доход. Поэтому family budgeting for special needs children — это всегда баланс между дополнительными постоянными расходами и нестабильным доходом, а не просто оптимизация «лишних трат».

—

Факты и статистика: сколько на самом деле стоит особый уход

По данным разных исследований в Северной Америке и Европе, дополнительные расходы за всю жизнь на ребёнка с серьёзными особыми потребностями могут достигать сотен тысяч долларов: от 200 000 до 1 000 000 в зависимости от диагноза, уровня поддержки и страны проживания. Сюда входят медикаменты, адаптированная техника, коррекционные занятия, специализированный транспорт и потерянный заработок родителей. В некоторых странах семьи тратят до 15–20 % своего бюджета только на медицинские услуги и реабилитацию. Важно понимать масштаб: это не «дополнительная кружка кофе», а системная нагрузка на финансовую устойчивость, из‑за которой сбережения растут медленнее, а долговая нагрузка выше.

—

Прогнозы развития: почему планировать нужно на десятилетия

Медицина и технологии улучшаются, люди с инвалидностью и хроническими состояниями живут дольше и активнее. Это хорошая новость, но она одновременно повышает значение долгосрочного планирования. Экономисты отмечают, что к 2050 году доля населения с инвалидностью или ограничениями по здоровью вырастет из‑за старения населения и лучшей выживаемости при тяжёлых диагнозах. Для семей это означает, что финансовые решения нужно рассматривать не в горизонте «до школы» или «до 18 лет», а как минимум до зрелого возраста ребёнка и дальше — включая сценарий, где родители уходят первыми, а человек с особыми потребностями продолжает жить ещё десятилетия. Поэтому financial planning for families with disabilities всё больше напоминает управление мини‑пенсионным фондом для одного члена семьи, а не просто семейную «кубышку» на чёрный день.

—

Экономические аспекты: как особые потребности перепрошивают семейный бюджет

Если разложить расходы таких семей, видна очень характерная картинка: огромная доля фиксированных трат, от которых невозможно отказаться. Это аренда или ипотека в районе с доступной медициной и школой, медикаменты, регулярные занятия с терапевтами, ассистивные технологии, специализированный транспорт, иногда услуги сиделки. Любой внезапный рост цен на медицину, топливо или коммунальные услуги бьёт по ним сильнее среднего, потому что «растягивать» бюджет почти не из чего. Семьи часто вынуждены экономить на долгосрочных целях вроде пенсии или образования братьев и сестёр, чтобы закрывать текущие потребности. В итоге на уровне экономики растёт риск бедности среди таких домохозяйств и нагрузка на государственные программы поддержки. Это тот случай, когда личные финансы тесно связаны с макроэкономикой.

—

Кейс 1: семья с ребёнком с аутизмом и нестабильным доходом

Представьте: двое родителей, сын с расстройством аутистического спектра, неполный рабочий день у мамы и фриланс у папы. Доход то высокий, то проваливается. Каждый месяц: терапия, логопед, сенсорная интеграция, дополнительные занятия в частном центре. Сначала семья просто платила «по мере поступления» денег, а в нулевые месяцы залезала в кредитку. Через пару лет долги выросли, проценты стали съедать до 10 % семейного бюджета. Вместе с консультантом они перестроили систему: выделили отдельный «фонд терапии» и стали считать средний ежемесячный расход на год вперёд. В «жирные» месяцы они автоматом закидывали в этот фонд больше, в «худые» — вытаскивали накопленное. За год им удалось погасить большую часть долга и стабилизировать оплату услуг, не отказываясь от важной терапии. Эта история показывает: даже при нестабильных доходах можно выстроить работающий бюджет, если мыслить не «месяцем», а годом и создавать собственные «подушки» под самые важные категории.

—

Кейс 2: взрослый сын с ДЦП и родители, приближающиеся к пенсии

В другой реальной ситуации пожилые родители поддерживали взрослого сына с ДЦП. Отец собирался выйти на пенсию, мать уже не работала, а львиная доля денег уходила на сиделку и реабилитацию. Они никогда не задумывались, что будет, если их не станет. Консультант по финансовому планированию помог им посчитать ожидаемый срок жизни сына, предполагаемые затраты и доступные социальные программы. Выяснилось, что их обычных накоплений и пенсий будет явно мало. Решением стало оформление special needs trust and family budget planning: они создали специальный траст, назначили доверенного управляющего, переписали часть наследства в пользу траста и вместе с юристом и бухгалтером оптимизировали налоги. Теперь средства можно использовать строго на нужды сына, не лишая его права на государственные пособия. Этот кейс хорошо иллюстрирует, что финансовое планирование для людей с инвалидностью — это не только про «свести концы с концами» сегодня, но и про юридически грамотную конструкцию на момент, когда родителей уже не будет рядом.

—

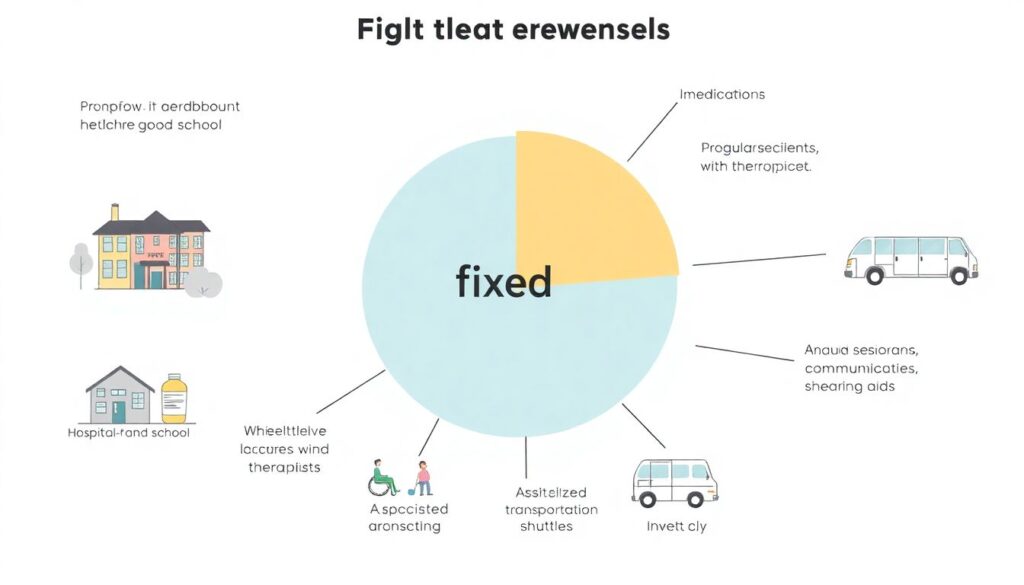

Практическая схема бюджета: на что опереться

Чтобы перевести теорию в действия, полезно иметь последовательный алгоритм. Ниже — пример базовой схемы, которая часто срабатывает в семьях с особыми обстоятельствами:

- Сначала определите неизбежные расходы: лекарства, регулярная терапия, специализированный транспорт, обязательные платежи по жилью и страховке — всё, без чего качество жизни резко ухудшается.

- Затем оцените переменные, но важные статьи: дополнительное обучение, развивающие занятия, периодическая передышка для ухаживающего родителя (respite care), адаптация жилья.

- Только после этого распределяйте остаток на «обычные» категории: питание, одежда, досуг, отпуск, подарки, мелкие удовольствия. Здесь проще искать способы экономии и компромиссы.

- Создайте несколько целевых резервов: фонд на медицину, фонд на оборудование или крупные покупки, фонд на отпуск или отдых для ухаживающего. Это спасает от кредитов при любом форс‑мажоре.

- Пересматривайте бюджет не раз в год, а каждые 3–6 месяцев, потому что состояние здоровья и потребности могут меняться, как и программы господдержки.

Такая логика помогает решать главную задачу: защитить критически важные расходы даже при падении дохода и постепенно укреплять финансовый «скелет» семьи.

—

Цифровые инструменты: как приложения могут упростить контроль

Многие родители жалуются, что просто не выдерживают вести учёт вручную: слишком много задач, ночные смены, бесконечные визиты к врачам. Здесь на помощь приходят цифровые инструменты. Best budgeting apps for special needs families обычно отличаются от стандартных тем, что позволяют создавать отдельные «кошельки» или подкатегории под медицину и терапию, прикреплять документы и счета, быстро делиться данными с партнёром или опекуном. Важно выбирать не «самое модное» приложение, а то, которое реально вписывается в вашу жизнь: синхронизация с банком, возможность помечать расходы, связанные с особенными потребностями, напоминания о платежах по медицинским счетам. Некоторые семьи заводят отдельный счёт и карту только для специальных расходов и подключают к ним приложение — так проще отслеживать, сколько именно уходит на эту сферу и какие суммы можно планировать на будущее.

—

Государственные пособия и льготы: почему нужны система и «бумажный след»

Во многих странах именно government benefits and financial assistance for special needs families становятся тем фактором, который удерживает домохозяйства от бедности. Это могут быть ежемесячные выплаты, покрытие части медицинских расходов, налоговые вычеты, субсидии на жильё, оплата сиделки или дневного центра. Однако получить всё положенное часто сложно: нужны справки, диагнозы, доказательства расходов, иногда суды. С практической точки зрения это означает, что в бюджетировании стоит сразу планировать «бумажную работу» как отдельную задачу. Храните выписки, счета за лечение, рецепты, договоры с центрами и специалистами — цифровые копии помогают быстро подтверждать расходы при обращении за компенсациями или налоговыми льготами. В долгосрочной перспективе такие программы снижают нагрузку на семейный бюджет и одновременно на здравоохранение и социальную систему, потому что позволяют проводить профилактику и не доводить ситуацию до кризиса.

—

Влияние на индустрию: как бизнес и финтех подстраиваются под запросы семей

Рост числа семей с особыми потребностями меняет целые отрасли. Страховые компании запускают специализированные продукты: расширенные полисы долгосрочного ухода, дополнительные опции реабилитации, программы для детей с ограниченными возможностями. Финансовые консультанты осваивают нишу, в центре которой financial planning for families with disabilities, — это отдельная экспертиза, включающая понимание пособий, трастов, налогообложения и рисков выгорания родителей. Финтех‑стартапы интегрируют функции совместного управления бюджетом для опекунов и заботящихся родственников, развивают безопасное «карманное» финансирование для взрослых с интеллектуальными нарушениями. В результате формируется новый сегмент рынка, который учитывает, что у этих семей иная структура рисков и приоритетов.

—

Долгосрочные тренды: что будет влиять на семейные бюджеты дальше

Если смотреть вперёд на 10–20 лет, несколько тенденций уже довольно очевидны. Во‑первых, дальнейшее старение населения и рост хронических состояний будут увеличивать количество семей, столкнувшихся с необходимостью особого ухода, даже если сейчас в доме никто не имеет инвалидности. Во‑вторых, вероятно расширение программ социальной защиты в развитых странах, но и повышение требований к подтверждению права на них — значит, придётся лучше понимать свои права и следить за документами. В‑третьих, технологии будут упрощать сам учёт: от автоматического анализа расходов по категориям до специализированных решений под family budgeting for special needs children, способных учитывать прогнозы будущих затрат на основе диагноза и статистики. В совокупности это означает, что грамотное бюджетирование станет не только нормой, но и необходимым условием финансовой устойчивости для всё большего числа семей.

—

Как подойти к теме без паники: несколько опорных идей

Когда речь заходит о деньгах и особых потребностях, легко впасть либо в панику, либо в отрицание. Более продуктивный путь — признать, что ситуация сложнее средней, но управляемая при правильной системе. Начните с инвентаризации: честно посчитайте все постоянные и периодические затраты, связанные с особыми потребностями, и сравните их с доходом — не «на глаз», а за 3–6 месяцев. Затем постепенно внедряйте элементы: целевые фонды на медицину, регулярный пересмотр бюджета, использование приложений, консультации с юристом по вопросам наследства и трастов. И, возможно, самый важный момент: не пытайтесь копировать «идеальные» бюджеты из книг и блогов. Семьи с особыми обстоятельствами живут в другой финансовой реальности, и задача — не соответствовать чьим‑то нормам, а создать устойчивую, удобную для вас систему, которая поддерживает и вас, и ваших близких сегодня и через годы.