Smart budgeting for a faster debt payoff звучит как что‑то скучное из лекции по финансам, но на практике это больше похоже на тюнинг машины: тот же двигатель (ваш доход), только расход бензина и маршрут становятся умнее. Люди в США в среднем держат около 6 000–7 000 долларов кредитной картой, а проценты по ней легко вылетают за 20% годовых. В такой ситуации даже маленькие изменения бюджета начинают давать ощущения, будто вам тихо подняли зарплату, хотя работодатель об этом не знает.

Why Smart Budgeting Beats Raw Willpower

Цифры, которые ломают иллюзии

Большинство планов «расплачусь, когда станет полегче» рушатся о статистику. По данным ФРС и крупных кредитных бюро, домохозяйства с высоким уровнем потребительского долга стабильно тратят до 15–20% дохода только на обслуживание процентов. Если вы направляете на долги 300 долларов в месяц, а из них 180–200 — это проценты, вы фактически работаете на прошлом. Вот почему работают именно продуманные debt payoff strategies to get out of debt fast: они перенастраивают поток денег так, чтобы уменьшающаяся основная сумма долга снижала и будущие проценты. И это не магия, а простой эффект «кома наоборот»: каждое досрочное погашение откусывает кусок от процента на многие месяцы вперед.

Психология вместо голого аскетизма

Голые запреты типа «больше ни одной чашки кофе навынос» редко выдерживаются дольше пары недель. Куда полезнее подобрать угол атаки под свой характер: кому‑то проще резать крупные статьи расходов, кому‑то — автоматизировать все платежи и вообще не принимать микрорешения каждый день. Секрет умного бюджета в том, что он учитывает усталость, срывы, праздники и жизненные форс‑мажоры, а не строится как военный режим экономии.

Data-Driven Smart Budgeting: From Apps to “Mini-Experiments”

Технологии как личный финансовый аналитик

Вместо того чтобы вручную считать каждую транзакцию, разумнее один раз настроить цифровую инфраструктуру. Многие из the best budgeting apps for paying off debt уже умеют подтягивать операции с карт, автоматически раскладывать их по категориям и показывать, где вы реально «утекаете». Нестандартный ход — использовать два приложения одновременно: одно для строгих категорий (аренда, транспорт, долги), второе — для экспериментальной зоны (хобби, еда вне дома, развлечения), где вы сознательно ставите себе «лимит на игру». Такой сплит даёт и контроль, и ощущение свободы. Плюс, данные накапливаются, и уже через три месяца вы можете анализировать свои траты почти как бизнес: видеть сезонность, всплески, связывать расходы с событиями.

Мини‑эксперименты по 30 дней

Вместо вечного «с этого месяца экономлю» попробуйте 30‑дневные тесты: один месяц — отказ от доставки еды, другой — полный отказ от импульсивных онлайн‑покупок. Важно не «запретить навсегда», а посмотреть цифры до и после. Экономия в 120 долларов выглядит иначе, когда вы видите, что это минус полгода платежей по процентам.

Smart Budgeting Against Credit Card Debt

Как расставить приоритеты между долгами

Вопрос how to create a budget to pay off credit card debt часто сводится к банальному: «плати по самому дорогому долгу». Но реальная жизнь хитрее. Один из нестандартных подходов — разделить долги на «технические» и «эмоциональные». Технические — это самые дорогие по ставке, эмоциональные — те, которые вас сильнее всего раздражают (старый студенческий заем, долг другу, маленькая, но позорная кредитка). В бюджет вшиваются два потока: большая часть идет на самый дорогой долг, но маленький агрессивный поток добивает эмоциональный. Как только вы закрываете такой «раздражающий» долг, мотивация резко растет, и вы с большей готовностью усиливаете платежи по остальным.

Перенастройка расходов на автомате

Интересный трюк — не «искать, где урезать», а менять формат самой покупки. Например, не отменять кофе, а перейти на предоплаченную карту в любимой кофейне с жестким месячным лимитом. Не отказываться от подписок вообще, а устраивать «ревизию подписок» раз в квартал с таймером на 20 минут: за это время вы либо продляете, либо безжалостно отменяете. Разницу в деньгах сразу же перенаправляете на дополнительный платеж по кредитке, не успевая «почувствовать» эти деньги как свободные.

Budgeting vs Products: Consolidation, Loans and Economic Reality

Когда имеет смысл менять структуру долга

Многие пытаются решить проблему с помощью новых финансовых продуктов и задаются вопросом: debt consolidation vs budgeting which is better. Реальность такая: консолидация работает только если она встроена в умный бюджет, а не подменяет его. Перекладывая долги в один более дешевый кредит, вы действительно можете снизить среднюю ставку с, скажем, 24% до 12–15% годовых. Но если после этого вы продолжаете жить по старому сценарию и снова наращиваете лимиты по картам, через два года у вас будет и новый кредит, и старые долги. В контексте экономики высоких ставок банки усиливают проверку заемщиков, и доступ к выгодным предложениям по рефинансированию получают те, у кого уже виден устойчивый бюджетный паттерн: стабильные платежи, низкие просрочки, умеренная доля выплат в доходе.

Процентные ставки и макротренды

По мере того как центральные банки играют ставками, стоимость долга для населения меняется волнами. Периоды повышения ставок делают кредитки и потребкредиты особенно болезненными: долг, который казался управляемым при низких процентах, вдруг начинает «есть» лишние 50–100 долларов в месяц. По прогнозам многих аналитиков, даже если ставки постепенно снижаются после пиков, эпоха сверхдешевых денег вряд ли вернется быстро. Это значит, что умный бюджет перестает быть «хорошей идеей» и превращается в базовую защиту от нестабильности.

Non-Obvious Smart Budgeting Hacks

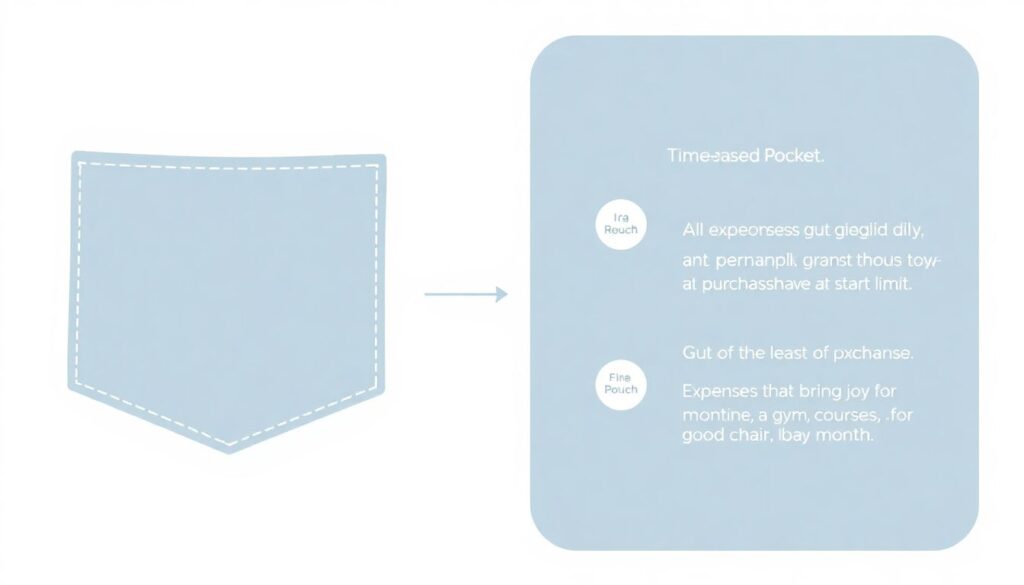

Используйте временные “карманы” вместо традиционных категорий

Вместо классического деления бюджета на «жизнь, развлечения, долги» попробуйте структуру по времени. Например, все траты, которые дают удовольствие только в момент покупки, попадают в «24‑часовой карман» и имеют жесткий лимит. Расходы, которые радуют хотя бы месяц (спортзал, курсы, хороший стул для работы), относятся к «30‑дневному карману» с более мягким лимитом. Это простой фильтр: если вещь не проходит тест на 30 дней пользы, деньги лучше пускаются на ускоренное погашение долга. Такой подход удивительно эффективен для импульсивных покупателей, потому что разговаривает с мозгом на его языке — через ощущение выгоды во времени, а не через абстрактное «надо экономить».

Привяжите долги к конкретным целям, а не к абстрактным цифрам

Вместо «осталось 7 500 доллара долга» используйте цель: «убираю этот долг, чтобы освободить 250 долларов в месяц на путешествия/резерв/переезд». Каждый раз, отправляя платеж, представляйте не банк, который получает деньги, а вашу будущую жизнь, которая получает свободу в бюджете. Да, звучит слегка пафосно, но для мозга это конкретный мотиватор, а не просто игра с цифрами.

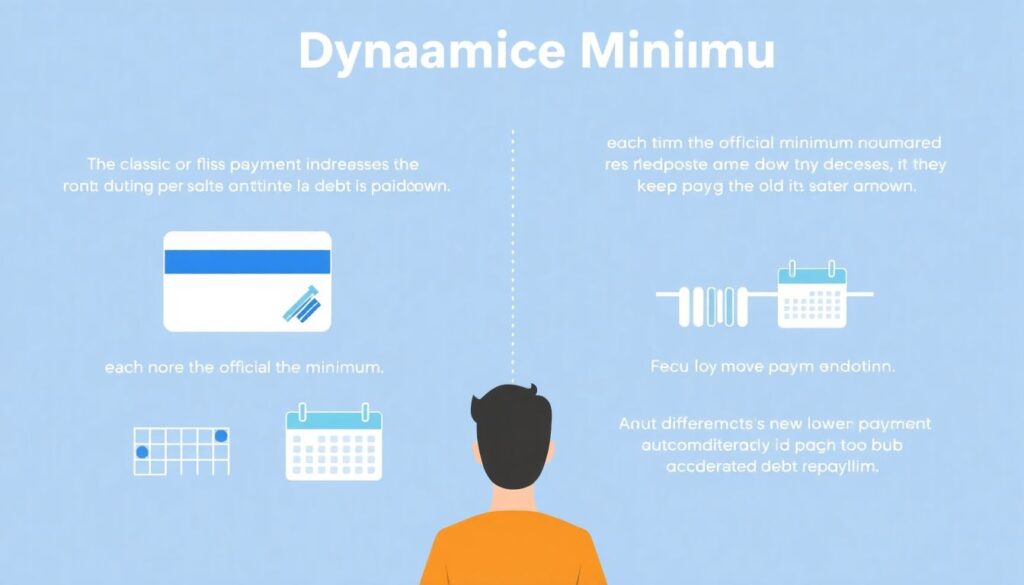

Ускорение выплат через “динамичный минимум”

Классический совет — платить больше минимального. Нестандартная версия: введите личный «динамичный минимум». Каждый раз, когда ваш официальный минимальный платеж снижается (что происходит по мере погашения), вы продолжаете платить старую сумму, а разницу автоматически относите к ускоренному погашению. Для вас ничего не меняется субъективно, а для долга это огромный рывок. Это одна из самых практичных smart budgeting tips to pay off loans faster без ощущения, что вы постоянно закручиваете гайки.

Impact on the Industry and the Future of Smart Budgeting

Как меняется финансовая индустрия

По мере того как пользователи становятся финансово грамотнее, индустрия реагирует. Банки и финтех‑компании уже перестают быть просто «хранителями счетов» и превращаются в поставщиков поведенческих инструментов: уведомлений, «мягких ограничителей», авто‑переводов в накопления и досрочные погашения. Смещение фокуса клиентов с «как взять кредит» на «как быстрее выйти из долгов» меняет продуктовую линейку: растет число приложений с интегрированными планами погашения, подключением к кредитным отчетам и персональными подсказками. В ближайшие годы можно ожидать, что алгоритмы начнут не просто подсказывать размер платежа, но и предлагать микроизменения в бюджете, подстраиваясь под ваш стиль жизни.

Что это значит лично для вас

Если подытожить, умный бюджет — это не список запретов, а способ управлять временем, вниманием и энергией, а уже потом деньгами. Технологии и новые продукты могут помочь, но ядро всегда одно: вы решаете, куда идут первые сильные доллары месяца — на прошлое или на будущее. И чем раньше вы начнете обращаться с бюджетом как с живой системой, которую можно тестировать, перенастраивать и улучшать, тем быстрее «долговая глава» жизни превратится в закрытую историю, а не в постоянный фон.