Why Deductibles and Out-of-Pocket Costs Matter More Than the Premium

When people shop for health insurance, they usually stare at the monthly premium and stop there. But the real money often hides in the deductible and total out-of-pocket costs. You might choose what looks like cheap health insurance with low out-of-pocket costs, only to discover after a hospital visit that “cheap” was mostly marketing. Understanding how these numbers interact helps you predict your real yearly spending instead of gambling on guesswork or glossy brochures.

Как все началось: краткая историческая справка

Modern health insurance grew out of early 20th‑century hospital prepayment plans, where workers chipped in a little each month so treatment wouldn’t ruin them financially. Deductibles appeared как способ удержать людей от «мелких» обращений и разделить расходы между пациентом и страховщиком. Со временем добавились copay и coinsurance, а затем и out-of-pocket maximums, чтобы ограничить общий финансовый ущерб. Сегодня эти элементы сочетаются по-разному, формируя бесконечное число вариантов полисов.

Базовые понятия простым языком

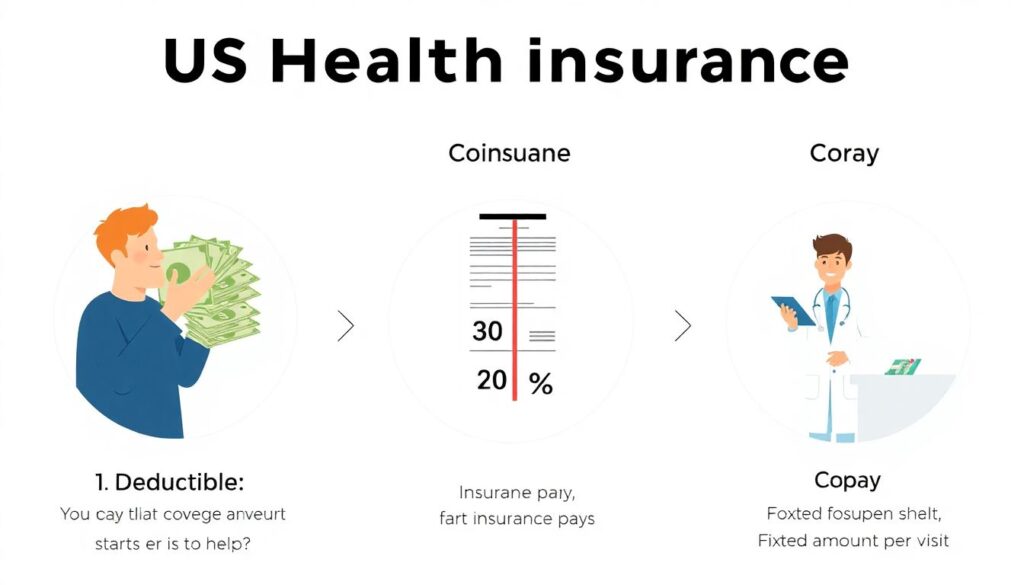

Представь, что у тебя есть «финансовая франшиза» на медицину. Deductible — это сумма, которую ты платишь за covered услуги, прежде чем страховая начнёт серьёзно участвовать. После этого подключается coinsurance: ты платишь, скажем, 20%, а страховка — остальное. Copay — это фиксированная сумма за визит или услугу. Всё, что ты отдаёшь на deductible, copay и coinsurance, складывается и идёт в твой out-of-pocket maximum — это твой «финансовый потолок» на год.

Как работают связи между показателями

Чем ниже премия, тем чаще выше deductible и доля coinsurance. Когда ты пытаешься compare health insurance deductibles and out-of-pocket maximums, смотри на годовой сценарий: сколько реально будет посещений, анализов, лекарств. План с низкой премией может быть выгоден, если ты почти не болеешь, но при хроническом заболевании разумнее искать best health insurance plans with low deductibles, даже если взнос выше. Считай не только месяцы, а весь годовой чек.

Список терминов, которые нужно держать под рукой

– Deductible — «франшиза»: сумма, которую платишь сам до полноценного включения страховщика

– Out-of-pocket maximum — годовой лимит личных расходов на covered услуги

– Copay — фиксированный платёж за визит или услугу

– Coinsurance — процент от стоимости услуги после достижения deductible

– Premium — ежемесячный платёж за саму страховку, независимо от обращений

Нестандартный подход: считать от «худшего дня»

Один из рабочих лайфхаков — выбирать полис не «под обычный год», а под худший сценарий. Смоделируй: сломал ногу, нужна операция, пара госпитализаций и реабилитация. Посчитай, сколько ты заплатишь до достижения out-of-pocket maximum в каждом варианте. Иногда дешёвый по премии план превращается в финансовую ловушку, а более дорогой вариант — фактически страхует от катастрофических расходов и даёт психологическое спокойствие.

Примеры: как это выглядит в реальной жизни

Допустим, у тебя deductible $2,000, coinsurance 20% и out-of-pocket максимум $6,000. Если операция стоит $20,000, сначала ты платишь свои $2,000. Потом из оставшихся $18,000 твоя часть — 20%, то есть $3,600. Итого $5,600 — ниже твоего лимита. Если бы deductible был $5,000 с теми же условиями, при той же операции твой итоговый платёж легко дополз бы до $6,000 и ударил бы по бюджету куда сильнее, хотя премия могла быть ниже.

Особенности семейных полисов

В family health insurance low deductible plans обычно есть два лимита: индивидуальный и семейный. Это значит, что каждый член семьи имеет свой mini-deductible, а затем включается общий семейный. Нестандартная идея — разделить риск: если один член семьи часто болеет, иногда выгодно взять для него отдельный полис c более низким индивидуальным deductible, а для остальных — более простой вариант. Но это нужно тщательно просчитать по общим премиям и ожидаемым расходам.

Где искать разумный баланс цены и защиты

Когда запрашиваешь health insurance quotes low deductible low copay, не останавливайся на первом предложении. Важно не только, насколько мал deductible, но и какие услуги к нему не относятся: профилактические осмотры, вакцины и скрининги нередко покрываются без франшизы. Бывает, что якобы cheap health insurance with low out-of-pocket costs режет сеть врачей так сильно, что ты теряешь доступ к своим специалистам и теряешь деньги на out-of-network счетах.

Частые заблуждения, которые дорого обходятся

Многие думают, что раз они «не ходят к врачам», им подойдёт любой самый дешёвый план. Но несчастные случаи не спрашивают расписания. Распространён миф, что высокий deductible — всегда зло. На самом деле при хорошей подушке безопасности и редких визитах такой план иногда лучше, чем дорогой, но избыточный. Другая ошибка — сравнивать планы только по премии, игнорируя сеть врачей, правила по рецептурным препаратам и реальные границы out-of-pocket maximums.

Практические шаги по выбору подходящего плана

Чтобы осознанно compare health insurance deductibles and out-of-pocket maximums, распиши на бумаге:

– Сколько визитов к врачам и анализов ожидается в году

– Какие лекарства ты принимаешь регулярно

– Есть ли запланированные операции или роды

– Какой запас денег ты реально держишь на непредвиденные расходы

Потом просчитай пару сценариев для 2–3 планов и выбери тот, который защищает от плохих сценариев, а не только радует низкой премией.