Why Credit Utilization Suddenly Matters So Much

If you feel like everyone only recently started obsessing over utilization, you’re not wrong. Early credit scoring systems in the 1980s и 1990s больше смотрели на наличие просрочек и банкротств, а уже позже стали пристально отслеживать ежедневное обращение с лимитами. Когда появились массовые скоринговые модели вроде FICO и VantageScore, банки поняли, что поведение по картам хорошо предсказывает риск. Так показатель «credit utilization ratio for better credit score» оказался в центре внимания и теперь весит до трети вашего балла в некоторых моделях.

Базовые принципы: что именно считается использованием кредита

Как считается кредитный лимит и задолженность

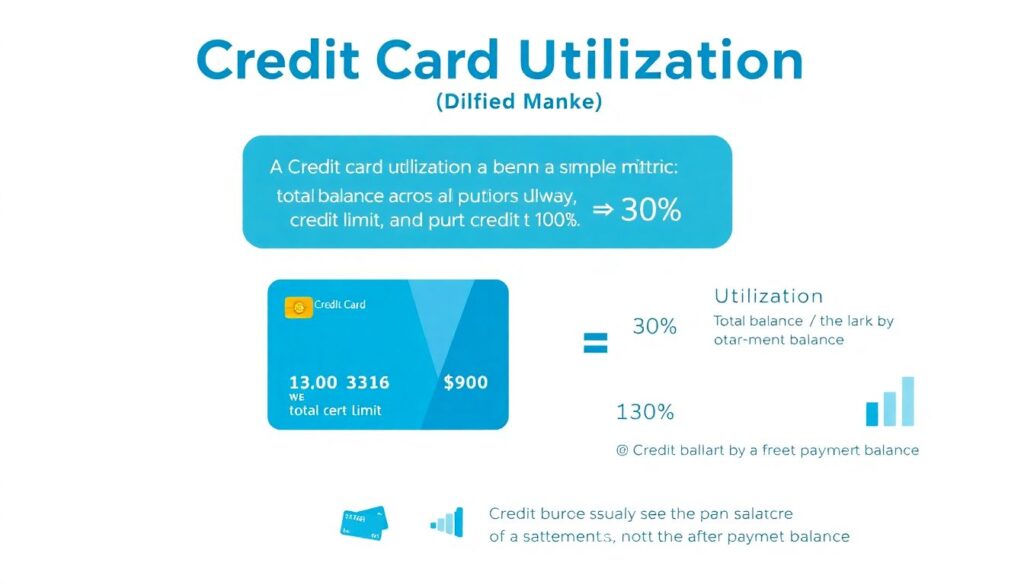

Кредитная нагрузка по картам — это очень простой показатель: суммарный баланс по всем картам делят на суммарный кредитный лимит и умножают на 100%. Если лимит 3 000 $, а задолженность 900 $, ваша нагрузка 30%. Бюро обычно видит не баланс «после платежа», а сумму, которую банк передал на дату выписки. Поэтому можно оплатить почти всё за день до отчетной даты, и в отчет уйдет уже уменьшенная задолженность, даже если вы потом снова потратите деньги в пределах лимита.

What is a good credit utilization percentage in реальной жизни

Технически многие кредиторы считают приемлемым уровень до 30%, но это скорее «неплохо», а не «отлично». Для максимального эффекта по баллам полезно держать 1–9% по всем картам вместе и при этом желательно, чтобы не все карты показывали баланс. Когда поднимается вопрос what is a good credit utilization percentage, практический ответ такой: до 10% — зона оптимума, 10–30% — рабочий компромисс, выше 50% уже воспринимается как повышенный риск и может заметно тянуть ваш скор вниз даже при отсутствии просрочек.

Практика: как управлять использованием лимита день за днем

How to lower credit card utilization fast без боли

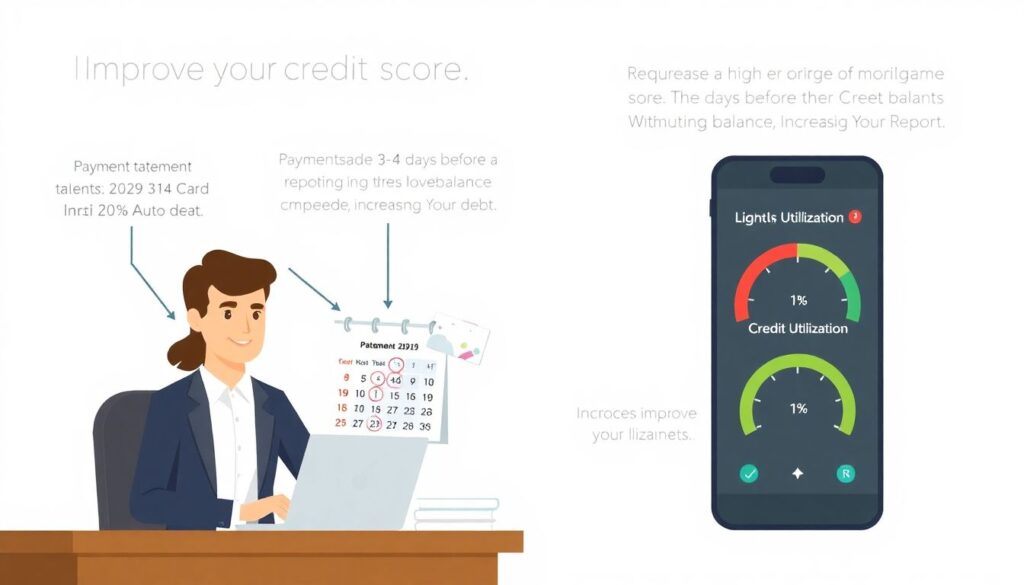

Если вам нужно быстро подправить скор перед ипотекой или автокредитом, прежде всего выясните даты отчетов по картам. Оплатите баланс до нужного уровня за 3–4 дня до этих дат, чтобы платеж точно попал в отчет. Второй прием — запросить повышение лимита без увеличения долга: при том же балансе процент сразу станет ниже. Еще один вариант — распределить расходы по нескольким картам вместо загрузки одной на 90%, так как скоринговые модели учитывают и общую, и поотдельную нагрузку по счетам.

- Следите за уведомлениями банка и мобильными приложениями, где видно прогноз даты выписки и текущий процент использования лимита.

- Устанавливайте автоматические частичные платежи, чтобы не копить крупные суммы к концу месяца.

- При неожиданных крупных расходах заранее подумайте, можно ли временно задействовать несколько карт с низкой загрузкой.

Примеры реальных сценариев

Представим, что у вас две карты: лимиты 2 000 $ и 3 000 $, балансы 1 600 $ и 0 $. В целом вы используете 32%, но одна карта почти забита. Разделив долг поровну по картам, вы снизите нагрузку на первую с 80% до 53%, а общую — до 32% останется прежней. Эффект на скор может быть лучше, чем если бы вы держали одну карту почти на максимуме. Еще более сильный шаг — внести 800 $ платежа, тогда общая нагрузка упадет до 16%, что заметно привлекательнее в глазах скоринговых моделей.

Инструменты: карты, сервисы и стратегии

Best credit cards to improve credit score с точки зрения использования

Если ваша цель — рост балла, полезно выбирать продукты с четкими правилами и достаточно высокими лимитами. Best credit cards to improve credit score — это не всегда премиальные карточки с бонусами, а те, у которых низкие комиссии, прозрачные условия повышения лимита и удобные отчеты в бюро. Для новичков подойдут защищенные карты, где залог после времени аккуратного использования превращается в основу для стандартного лимита, а банк постепенно увеличивает доступный объем без лишних проверок.

Credit repair services to increase credit score: где граница пользы

Часто люди надеются, что credit repair services to increase credit score чудесным образом «починят» их профиль и уберут высокую загрузку. На деле никакая компания не может законно удалить точную информацию о ваших балансах, если банк передает корректные данные. То, что реально возможно, — оспаривать неверные записи и просрочки. Но снижение utilization — это про ваши платежи и лимиты. Любой сервис, обещающий убрать легальные долги из истории, стоит воспринимать как красный флаг для тщательной проверки.

- Бесплатно вы можете сделать почти все, что делают законные сервисы, используя доступ к отчетам и прямое общение с банками.

- Платные консультанты полезны, если вам сложно самим разбираться в спорах с бюро, а не для удаления честно отраженных больших балансов.

Частые заблуждения о кредитной нагрузке

Мифы, которые мешают держать хороший скор

Один из распространенных мифов звучит так: «Чтобы построить кредитную историю, нужно носить баланс и платить проценты». На самом деле модели видят и нулевой баланс, и своевременную выплату в полном объеме, а переплата процентов не дает никакого бонуса. Еще одно заблуждение: «Если закрыть старую карту, скор обязательно вырастет». На практике закрытие снижает суммарный лимит, а значит, при тех же тратах повышает utilization, что обычно вредит, особенно если других лимитов у вас немного.

Нюансы, о которых редко говорят

Многие удивляются, почему их балл падает, хотя они оплатили долг сразу после зарплаты. Проблема в том, что модель смотрит на момент времени — отчетную дату, а не на то, что было через день. Поэтому краткосрочные «пики» до 90–95% limита именно в день отчета могут ударить по скору. Второй недооцененный момент — использование карт для кэш-снятия. Такие операции иногда интерпретируются кредиторами как признак нехватки ликвидности, и при высокой нагрузке это сочетание выглядит тревожно для будущих займов.

Стратегия на годы: устойчивый скор вместо временных «подкруток»

Если думать не только о том, how to lower credit card utilization fast перед одним кредитом, а о долгосрочном профиле, стоит выстроить систему. Подбирайте лимиты чуть выше обычных трат, платите несколько раз в месяц и избегайте резких скачков. Если банк неохотно повышает лимит, можно аккуратно добавить вторую карту, не превращая это в серию частых заявок. В итоге ваша кредитная нагрузка станет предсказуемой и устойчиво низкой, что важнее любого разового трюка ради временного улучшения показателей.