Economic Context of Long-Term Care Budgeting

Demographic and Cost Trends

Budgeting for a long‑term care plan опирается на демографические и макроэкономические сдвиги. В США доля людей 65+ уже превышает 17 %, а к 2040 году прогнозируется рост до почти 22 %, что увеличивает совокупный спрос на уход. При этом средний long term care insurance cost растет быстрее инфляции: по разным оценкам, от 3 до 5 % в год с учетом удлинения периода дожития. Для домохозяйств это означает необходимость раннего формирования резерва, иначе риск вытеснения других расходов — от ипотеки до обучения детей — становится критичным.

Прогнозы нагрузки на частные и государственные бюджеты

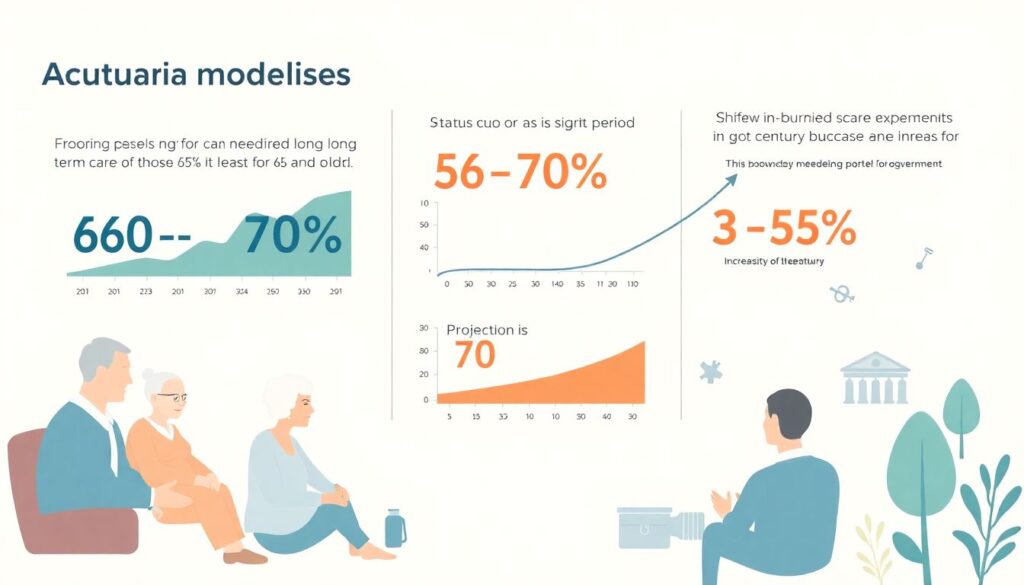

Актуарные модели показывают, что вероятность нуждаемости в долговременном уходе у людей 65+ достигает 60–70 % хотя бы на короткий период. При этом в сценариях «как есть» доля расходов на уход в структуре государственных программ может вырасти до 30–35 % к середине века. Это стимулирует смещение бремени к частному сектору: индивидуальным накоплениям, страховым продуктам и семейной поддержке. Следовательно, как именно выстраивается индивидуальное планирование расходов на уход, определяет устойчивость не только семейного, но и национального бюджета здравоохранения.

Household Budget Strategies and Approaches

Pay‑As‑You‑Go vs. Pre‑Funding

Существуют два базовых подхода к тому, how to budget for long term care: текущая оплата услуг (pay‑as‑you‑go) и предварительное фонди‑рование (pre‑funding). Модель pay‑as‑you‑go опирается на текущий доход и ликвидные активы, но сильно подвержена риску «шоковых» затрат — один год пребывания в частном пансионате может стоить эквивалента нескольких среднегодовых зарплат. Pre‑funding распределяет риск во времени: через регулярные взносы в страховой полис или целевой инвестиционный портфель, снижая зависимость от конъюнктуры рынка труда и капитала в момент наступления потребности.

Insurance‑Centered Approach

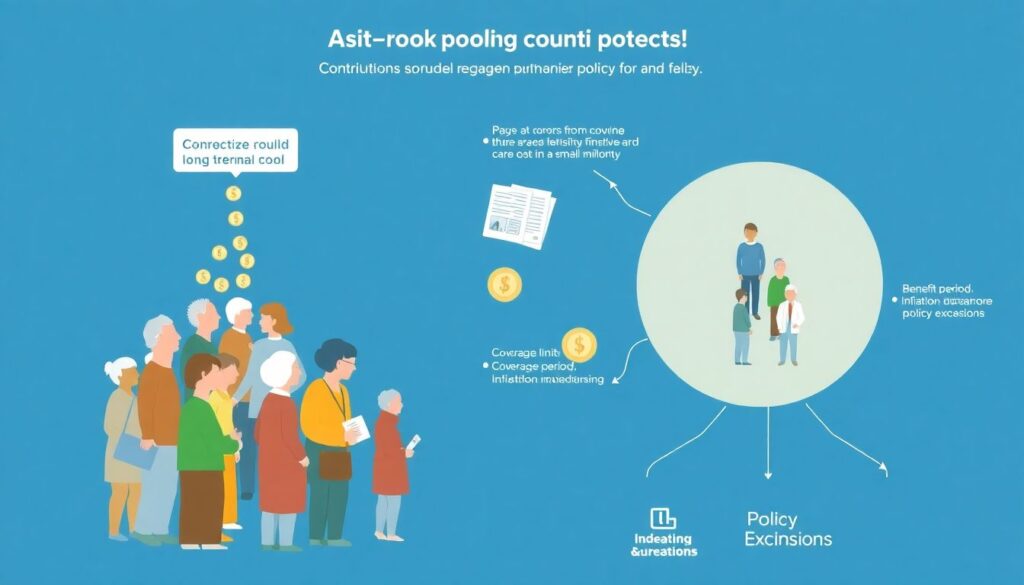

Страховая модель использует механизмы риск‑пулинга, где взносы многих лиц финансируют расходы меньшинства, реально нуждающегося в интенсивном уходе. При выборе best long term care insurance plans критичны параметры: возраст вступления, лимит покрытия, длительность выплат, индексация, исключения по состоянию здоровья. Для домохозяйств с умеренным доходом цель — совместить защиту с приемлемыми премиями, оценивая альтернативные издержки: отказ от части текущего потребления или инвестиций ради снижения будущего финансового стресса и риска распродажи активов под давлением.

Сегмент пожилых и доступность страхования

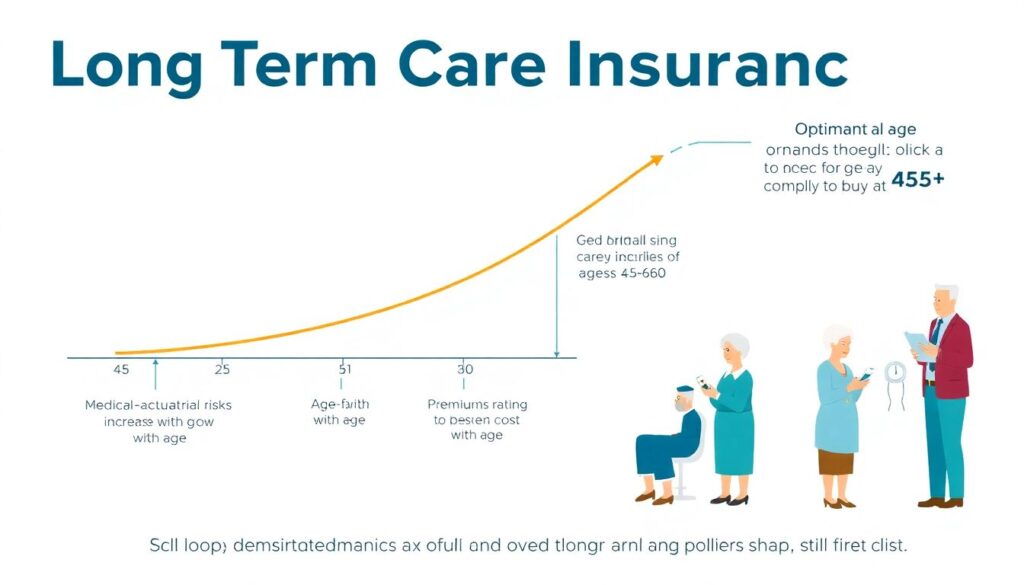

С возрастом медико‑актуарные риски растут, и long term care insurance cost стремительно увеличивается, поэтому оптимальное окно для заключения договора обычно находится в диапазоне 45–60 лет. Тем не менее спрос на affordable long term care insurance for seniors не исчезает: поздний вход в систему мотивирован уже наблюдаемыми примерами расходов на уход у родственников. Для этой группы критичны гибкие продукты с урезанным покрытием, более высокими франшизами и возможностью объединения с накопительными или гибридными страховыми решениями, включающими элементы страхования жизни.

Сравнение бюджетных подходов

Ниже — три практических схемы, которые домохозяйства используют при долгосрочном планировании ухода:

1. Полная самофинансируемость

Доминирование личных сбережений и инвестиционного портфеля. Высокая автономия и отсутствие страховых обязательств, но максимальный риск перерасхода капитала при неблагоприятном сценарии продолжительности и интенсивности ухода.

2. Страхование как базовая защита

Покрытие основной части расходов через полис, при этом резерв ликвидности поддерживается лишь на случай франшизы и соплатежей. Снижение неопределенности, но зависимость от условий договора, роста премий и платежеспособности страховщика в долгосрочном горизонте.

3. Гибридная модель

Комбинация умеренного страхового покрытия с целевым инвестиционным счетом. Позволяет варьировать долю самофинансирования и страховой защиты по мере изменения доходов, семейной структуры и состояния здоровья, оптимизируя соотношение риска и ожидаемой доходности.

Role of Professional Advisory and Industry Impact

Финансовое консультирование и новые сервисные модели

Расширение рынка долгосрочного ухода стимулирует развитие long term care financial planning services, интегрирующих страховые, инвестиционные и правовые инструменты. Профессиональные консультанты формируют индивидуальные сценарии с учетом ожидаемой продолжительности жизни, семейной истории заболеваний, налогового режима и юрисдикционных особенностей регулирования страхования. Параллельно индустрия создает мульти‑продуктовые решения: от гибридных полисов до управляемых счетов здоровья, встраивая планирование ухода в общий контур личного финансового планирования.

Влияние на страховой и сервисный сектор

Рост спроса на услуги ухода меняет структуру всей индустрии: страховщики корректируют актуарные допущения, переходят к более консервативным резервам, а провайдеры медицинских и социальных услуг создают стандартизированные пакеты услуг для различных уровней покрытия. Расширяется использование телемедицины, домашних мониторинговых систем и ассистивных технологий, снижающих удельные расходы на пациента. Экономическая устойчивость отрасли во многом зависит от того, насколько массово домохозяйства начнут интегрировать budgeting for a long‑term care plan в свои базовые финансовые стратегии, смещая акцент с реактивного на превентивное управление рисками.