Why Your Credit Score Is More Like a Movie Than a Snapshot

Most people think of a credit score as a fixed number: good, bad или «так себе». На самом деле это динамичный показатель, который постоянно меняется, реагируя на десятки мелких действий. Грубо говоря, ваш отчёт по кредиту — это фильм, а не фотография. Важно не только, что видно сегодня, а и то, как вы ведёте себя с деньгами месяц за месяцем. Понимание этой динамики помогает предсказать, как любое решение — от нового кредита до закрытия карты — отразится на вас через 3, 6 или 24 месяца.

Что реально входит в ваш кредитный рейтинг

Большинство моделей, вроде FICO и VantageScore, крутятся вокруг пяти блоков: история платежей, использование кредитного лимита, возраст счетов, кредитный микс и новые запросы. В реальной жизни это означает простую вещь: платите вовремя, не выжимайте лимиты по максимуму, не открывайте и не закрывайте счета хаотично. Но нюанс в том, что вклад факторов меняется с возрастом кредитной истории. Молодому заёмщику простительная просадка utilization на пару месяцев, а вот пропуск оплаты по старому счёту может тянуться шлейфом годами.

Technical detail:

Типичная модель FICO примерно так распределяет веса: до 35% — история платежей, 30% — коэффициент использования (balance/limit), 15% — длина истории, 10% — новые счета/запросы, 10% — микс кредитов. Один единственный 30‑дневный пропуск может убрать 60–100 пунктов, особенно если у вас мало счетов и короткая история.

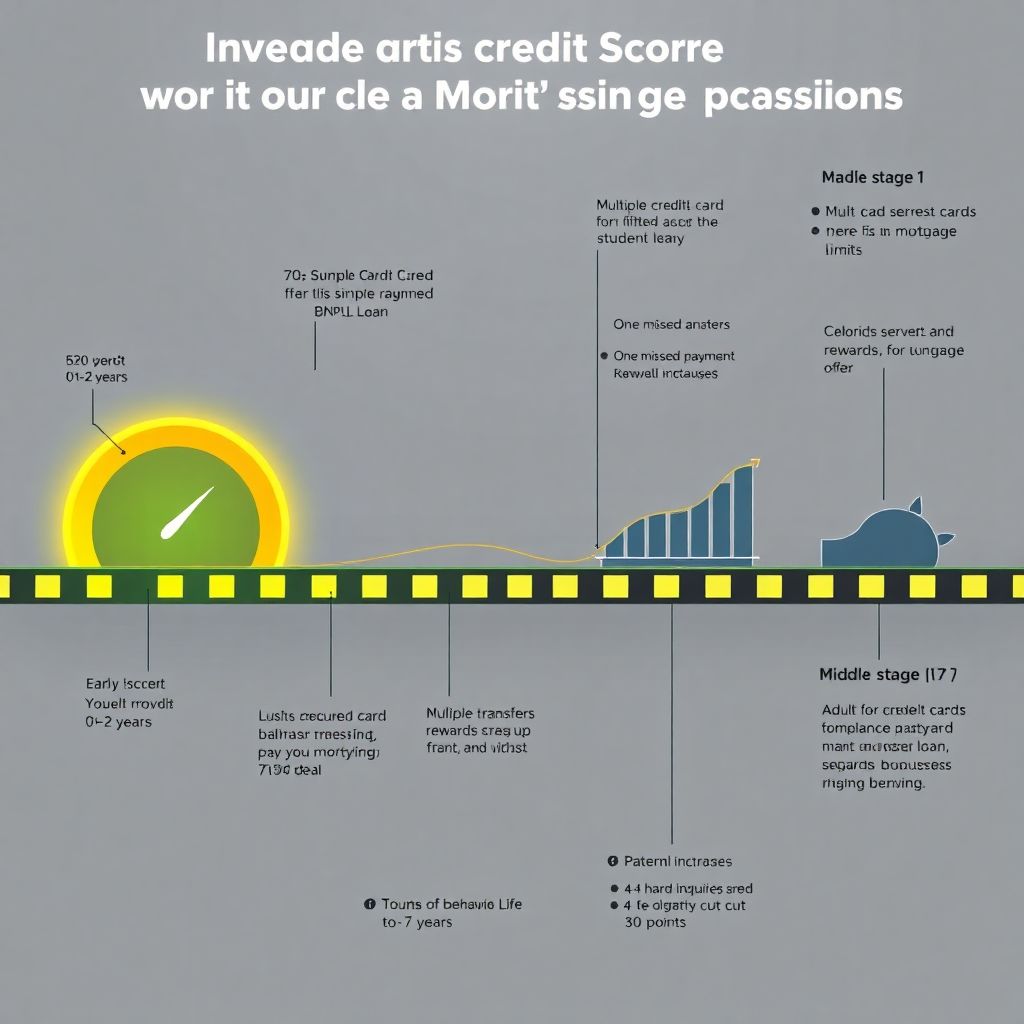

Как ваш кредитный рейтинг меняется по этапам жизни

Первые шаги: 0–24 месяца кредитной истории

На старте система буквально «нащупывает», насколько вы надёжны. Вы можете начать с secured‑карты на $200–$500, маленького кредита «buy now pay later» или студенческого займа. Любой пропуск сразу же заметен, потому что других данных почти нет. В то же время любые позитивные шаги делают быстрый рывок. В этот период запросы типа how to improve credit score fast особенно часты, но фокус должен быть не на трюках, а на выстраивании предсказуемого поведения: один‑два счёта, регулярное использование и полное погашение.

Стабилизация: 2–7 лет истории

Когда у вас уже несколько аккаунтов и пара закрытых кредитов, алгоритм начинает смотреть на закономерности. Важно, как вы переживаете стрессы: переезд, смена работы, крупные траты. Кредитные лимиты обычно растут, появляются первые ипотечные предложения. Но именно в этот период люди делают типичную ошибку: открывают по 4–5 карт с бонусами, не думая о последствиях. Много жёстких запросов за короткий срок может срезать 10–30 пунктов и оставить след до двух лет, хотя основной удар приходится на первые 6–12 месяцев.

Зрелый этап: 7+ лет и длинная история

Когда вашему кредитному файлу больше семи лет, прошлые промахи начинают «размываться», если вы стабильно платите вовремя. Просрочки старше семи лет часто вообще исчезают из отчёта. Здесь главная угроза — не единичная ошибка, а резкое изменение привычного паттерна: внезапный рост задолженности, коллекшн‑счета, отказ платить по спорным долгам. В этот период вы можете позволить себе чуть больше гибкости, но любое серьёзное нарушение всё ещё может стоить 80–120 пунктов, особенно если оно связано с крупным долгом или банкротством.

Как одно действие влияет на рейтинг в разные сроки

Краткосрочный эффект: 0–3 месяца

Представьте, что вы погасили $2 000 по кредитной карте. В первые один‑два месяца вы увидите самый сильный скачок, особенно если utilization падает, скажем, с 80% до 20%. Вопрос how to raise credit score 100 points иногда решается буквально одной такой выплатой, если до этого вы были «перегружены» лимитами. Но тот же принцип работает и в другую сторону: одно большое закрытие месяца с максимальными балансами может временно просадить цифру, даже если вы не нарушили сроки платежей.

Technical detail:

Алгоритмы считывают balance на дату отчёта банка, а не на дату вашего платежа. Если вы часто тратите под лимит и гасите уже ПОСЛЕ даты отчёта, модель увидит высокий баланс. Один из нестандартных приёмов — перенести крупные покупки на карту, у которой отчётная дата сразу после зарплаты, чтобы баланс всегда выглядел более скромно.

Среднесрочный горизонт: 3–12 месяцев

На этом отрезке исходят в плюс или минус почти все крупные события. Новая карта перестаёт так сильно давить на средний возраст счетов, закрытая кредитная линия «усаживается» в историю, пара повышений лимита укрепляет профиль. Если вы закрыли проблемные долги и перестали пропускать платежи, негативные записи визуально остаются, но их вес постепенно снижается. Именно поэтому стратегии типа how to improve credit score fast редко работают без горизонта хотя бы в полгода.

Долгосрочная динамика: 1–10 лет

За один‑два года даже серьёзная просрочка может частично «перевариться», если все последующие счета идеальны. По истечении семи лет многие негативные записи удаляются по закону, а банкротство чаще всего «живет» до десяти лет. Параллельно ваша средняя длина счетов растёт, и это даёт естественный бонус. Самый устойчивый результат дают не разовые «подтяжки», а долгий период безошибочного поведения — тогда даже временные спады utilization почти не заметны.

Реальные истории: что действительно сдвигает стрелку

Кейс: скачок на 90 пунктов за три месяца

У Марии было три кредитные карты, общий лимит $9 000 и долги на $7 200. Просрочек не было, но utilization около 80% держал её в «жёлтой зоне» около 620 пунктов. Вместо того чтобы просто платить минимум, она пошла нестандартным путём: переоформила одну карту в 0% balance transfer на 18 месяцев, добилась повышения лимита по другой и продала ненужную технику на $1 000. За три месяца долг упал до $4 000, а utilisation подскочил в лучшую сторону до 44%. Её рейтинг вырос примерно до 710, почти реализовав цель how to raise credit score 100 points без увеличения дохода.

Кейс: почему «быстрый ремонт» иногда вредит

Иван решил заняться долгами через знакомую контору, которая рекламировалась как одна из лучших «credit repair companies near me». Они пообещали «удалить» почти все негативные записи за шесть месяцев. В итоге часть спорных долгов действительно оспорили, но пара кредиторов просто закрыла ему действующие счета после агрессивных писем. Средний возраст кредитов упал, потерялся полезный кредитный микс, а банки перестали повышать лимиты. Итог: просрочек стало меньше, но рейтинг просел ещё на 30 пунктов. Урок: любые радикальные действия с отчетом нужно оценивать не только с точки зрения удаления записей, но и через призму того, как банки воспримут вашу конфликтность.

Нестандартные приёмы управления кредитным рейтингом

Использовать «чужую» историю законным способом

Один из реальных лайфхаков — стать authorized user по старой карте родителя или супруга с чистой историей. Если у аккаунта возраст 10+ лет, низкий utilization и ни одной просрочки, модель может частично «позаимствовать» его статистику и поднять ваш рейтинг. Это особенно полезно студентам и тем, кто переехал в страну недавно. Главное — проследить, чтобы эмитент передавал данные по допдержателям и чтобы владелец карты не держал постоянный долг под лимит.

Technical detail:

Некоторые модели (особенно новые версии FICO) стараются отфильтровывать «искусственных» authorized users, если видно, что аккаунт добавлен недавно и нет связей по адресу или фамилии. Поэтому лучший эффект дают семейные сценарии с длительным совместным проживанием, а не коммерческие сервисы «аренды истории».

Тактическое повышение лимитов

Вместо того чтобы судорожно искать how to improve credit score fast, многие пренебрегают более тихим приёмом: регулярными запросами на увеличение лимитов. Если ваш доход вырос, а вы уже год платите без задержек, имеет смысл каждые 6–12 месяцев просить банк поднять лимит на 20–50%. Иногда это происходит без «жёсткой» проверки, через soft pull. Важно не использовать новый лимит для дополнительных долгов, а просто улучшить коэффициент использования — так вы, по сути, покупаете себе «воздух» в модели без реальных затрат.

Стратегия «витрины» для ипотечных планов

За 12–18 месяцев до предполагаемой ипотеки стоит отнестись к кредиту как к витрине. Остановите эксперименты с новыми картами, держите utilization на 5–10% и избегайте любых споров, которые могут вызвать временные коллекшн‑счета. Если нужно закрыть проблемные задолженности, сделайте это заранее, чтобы модель успела «переварить» изменения. Ипотечные кредиторы часто используют более старые версии FICO, где вес истории платежей и utilization ещё выше, чем в newer models, поэтому даже одна свежая просрочка может перечеркнуть годы аккуратного поведения.

Почему мониторинг важнее, чем единичные ухищрения

Выбираем сервисы осознанно

Даже лучший план не сработает, если вы не видите обратную связь. Здесь в игру вступают best credit monitoring services: они не только показывают изменения балла, но и присылают сигналы о новых запросах, открытых счетах или коллекшн‑активности. Нестандартный приём — использовать два разных сервиса, например один, который показывает модель FICO, и другой с VantageScore. Разница между ними поможет оценить, как банки разных типов могут вас увидеть, и отследить «скрытую» проблему, если один из баллов падает быстрее другого.

Technical detail:

Финансовые учреждения используют десятки версий баллов. FICO 8, FICO 9, FICO Auto, FICO Bankcard и различные VantageScore — это не один и тот же алгоритм. Например, FICO 9 мягче относится к медицинским долгам, а некоторые версии игнорируют небольшие коллекшн‑счета, уже закрытые. Поэтому расхождения в 20–40 пунктов между разными приложениями — норма, а не ошибка.

Когда гаджеты лучше, чем «ручной» контроль

Вместо того чтобы раз в месяц открывать отчёт и гадать, почему балл просел, имеет смысл подключить push‑уведомления на любые изменения. Появился новый hard inquiry, кто‑то попытался открыть карту на ваше имя — вы узнаете об этом в тот же день. Это особенно важно, если вы пользуетесь несколькими картами и кредитами одновременно. Современные приложения позволяют даже ставить «триггеры»: например, сигнал, когда utilization по конкретной карте перевалит за 30%, чтобы вы могли перевести часть долга заранее.

Инструменты: карты, кредиты и «строительные блоки» рейтинга

Какие карты реально помогают строить кредит

Не каждая карта одинаково полезна. best credit cards for building credit обычно имеют скромные бонусы, но щедро передают данные в бюро и часто предлагают автоматические повышении лимита. Нестандартный ход — взять карту с небольшим годовым взносом, но высокой отчётной дисциплиной и полезными напоминаниями по платежам. Иногда такой продукт даёт больше пользы рейтингу, чем премиум‑карта с кэшбеком, потому что дисциплинирует и помогает не допускать мелких задержек, которые медленно подтачивают ваш балл.

Маленькие кредиты как тренировочный полигон

Многие боятся инсталмент‑кредитов (автокредиты, personal loans), но один небольшой, грамотно обслуживаемый займ может добавить очков за «кредитный микс». Нестандартная стратегия: взять небольшой кредит на сумму, которую вы уже можете оплатить, положить её на отдельный счёт и погашать взносами по графику, не трогая основной бюджет. Так вы показываете модели умение работать с разными типами долгов без реального риска. Главное — не делать этого за счёт новых hard inquiries в период, когда вы планируете крупные покупки.

Когда имеет смысл обращаться к профессионалам

Не все «ремонтники» одинаковы

Мир компаний, обещающих «исправить» кредит, крайне неоднороден. Одно дело — юрист или сертифицированный консультант, который помогает оспорить действительно ошибочные записи и договаривается с коллекторами о разумных условиях. Другое — агрессивные «ремонтники», которые массово рассылают шаблонные споры, провоцируя конфликты с кредиторами. Если вы ищете помощь вроде «credit repair companies near me», стоит задавать конкретные вопросы: как они зарабатывают, что они делают с вашими данными, какие именно стратегии используют и как это скажется на возрастe счетов и отношениях с банками.

Когда выгоднее всё сделать самому

Во многих случаях то, за что с вас возьмут несколько сотен долларов, можно сделать самостоятельно за пару вечеров. Запросить отчёты из всех бюро, выделить явные ошибки, написать точечные письма с указанием фактов — этого часто достаточно, чтобы удалить дубликаты долгов или неверные статусы. Параллельно вы можете выстроить собственный план выплат и мониторинга, а сэкономленные на «ремонте» деньги направить на погашение самых дорогих кредитов. Такой подход не выглядит быстрым, но через 6–12 месяцев даёт более устойчивый и прогнозируемый результат.

Итог: относитесь к счёту как к долговременному проекту

Кредитный рейтинг — это не экзамен, который вы «сдаёте» один раз, а постоянный диалог с финансовой системой. Ваши цели будут меняться: сначала аренда, потом авто, ипотека, инвестиции. Суть остаётся одна: чем более предсказуемы и прозрачны ваши действия, тем выше доверие. Используйте технологии, чтобы видеть тренды, нестандартные приёмы — чтобы ускорять прогресс без лишнего риска, и не рассчитывайте, что один трюк навсегда решит все вопросы с банками. Тогда ваш кредитный фильм будет выглядеть всё лучше с каждым новым «кадром».