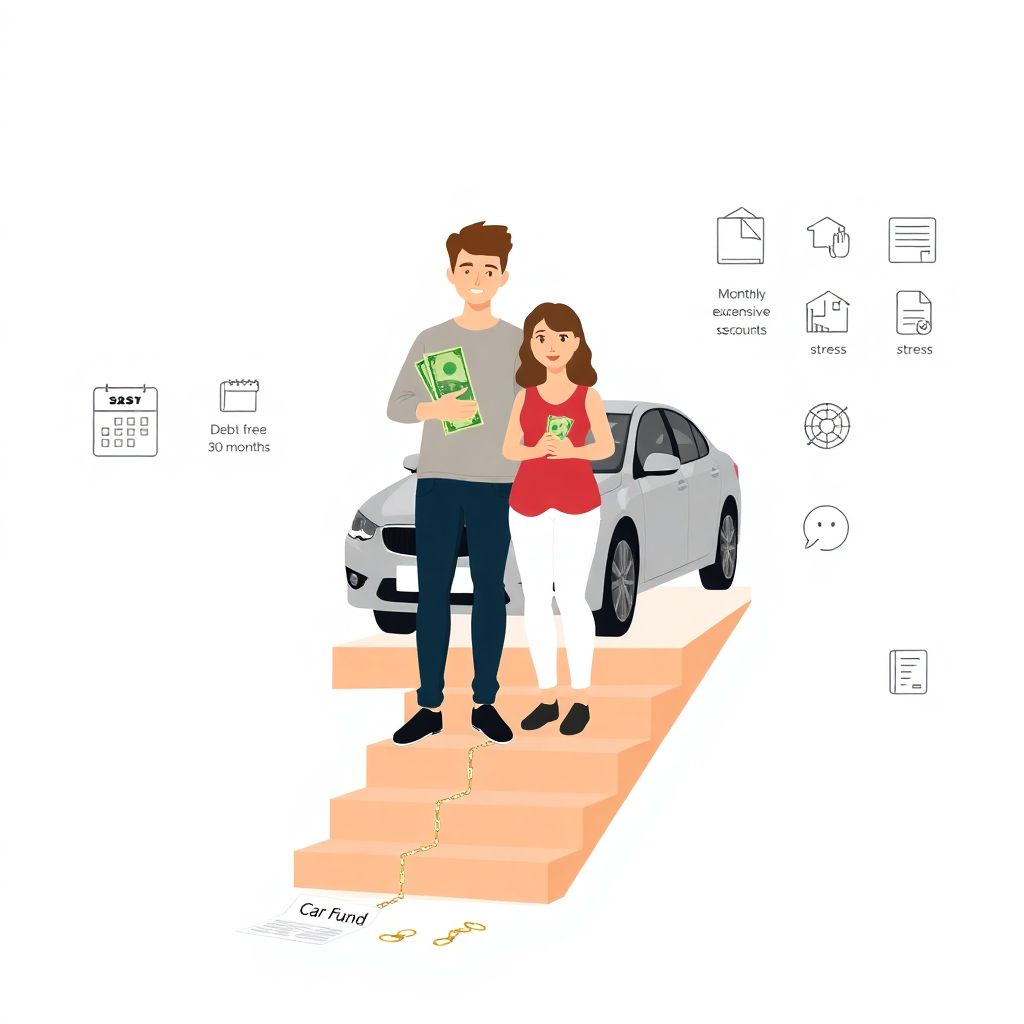

Why a Debt‑Free Car Is a Smarter Dream

Owning a car без кредитов звучит как что‑то из прошлого века, но цифры подталкивают нас вернуться к этому подходу. В США, по данным Experian за 2024 год, средний автокредит перевалил за 20 000–25 000 долларов, а средняя месячная выплата приближается к 600–700 долларам, причём срок кредитов растянулся до 72–84 месяцев. Это значит, что многие фактически платят за машину почти дважды, учитывая проценты и страховку с допами. Когда ты копишь заранее и платишь наличными, ты не только избегaешь этих переплат, но и снижаешь общий финансовый стресс: нет риска просрочек, страховка не навязывается банком, а выбор машины становится более рациональным, потому что ты опираешься на реальные деньги, а не на абстрактный одобренный лимит.

Психология цели: машина как проект, а не как «хотелка»

Секрет в том, чтобы перевести мечту в конкретный проект с цифрами и сроками. Допустим, ты хочешь машину за 15 000 долларов через два с половиной года. Делим сумму на 30 месяцев — выходит по 500 долларов в месяц. Уже не просто мечта, а чёткая цель, вокруг которой можно выстраивать бюджет. Такой подход делает вопрос how to save money for a car fast менее пугающим: вместо ощущения, что нужна «гора денег», ты видишь лестницу из конкретных ступеней. Психологически это проще: мозг лучше воспринимает регулярные посильные действия, чем размытые желания. Плюс, когда цель обозначена, появляется естественный фильтр для трат: легче сказать «нет» импульсивной покупке, если перед глазами цифра твоего будущего автомобиля и дата, когда ты к нему придёшь.

Статистика и экономика: почему кредиты бьют по кошельку

Если смотреть на автокредиты как на продукт, становится ясно, что банки зарабатывают именно на твоём нетерпении. При ставке в 8–10 % годовых на 5–7 лет итоговая переплата может составить 20–30 % от стоимости автомобиля. По разным оценкам, домохозяйства в развитых странах тратят от 10 до 15 % дохода только на транспорт, и большая часть этой суммы уходит не на бензин, а на обслуживание долга и страховки. В условиях растущих ставок центральных банков и инфляционного давления экономисты прогнозируют, что стоимость кредитов в ближайшие годы вряд ли резко снизится: финансовые организации перестали раздавать дешёвые деньги, как это было до пандемии. Отсюда интерес к стратегиям накоплений на крупные покупки без долгов, где машина становится ключевым примером, ведь она одновременно и необходимость, и статус, и серьёзная статья затрат.

Как составить рабочий car savings plan to avoid auto loans

Накопительный план на машину — это не магическая таблица в Excel, а понятная последовательность шагов, которую можно объяснить другу за пару минут. Сначала считаешь итоговую цель с учётом налогов, регистрации и базовой страховки — многие новички ошибаются, ориентируясь только на ценник на сайте дилера. Потом устанавливаешь срок: чем он короче, тем агрессивнее должна быть норма сбережений, но тем меньше риск, что твои накопления «съест» инфляция. Далее выделяешь отдельный счёт или накопительный вклад под машину и относишься к ежемесячному пополнению как к обязательному платежу, как будто кредит уже есть, только деньги идут себе, а не банку. Важно задать автоматический перевод сразу после зарплаты, чтобы не пытаться «накопить остатками», потому что эта стратегия почти всегда проваливается из‑за человеческой природы.

Как копить, если доход скромный и нестабильный

Вопрос how to save for a car on a low income звучит болезненно честно: если зарплата небольшая, ощущение, что откладывать просто нечего, преследует постоянно. Но практика показывает, что даже 5–10 % дохода, отложенные системно, дают результат. Для начала имеет смысл временно снизить амбиции: возможно, логичнее собрать на надёжный подержанный автомобиль за 6–8 тысяч, чем годами гнаться за новой моделью. При непостоянном доходе удобно работать с диапазоном, а не жёсткой суммой: в «жирные» месяцы откладывать больше, в худшие — минимум, но не опускаться до нуля. Второй важный рычаг — временные подработки именно под цель: доставку, фриланс, небольшие проекты стоит воспринимать как «кар‑фонд», а не просто лишние деньги. Тогда даже дополнительная сотня–две долларов в месяц заметно ускоряют срок достижения цели.

Как реально ускорить накопления: практические шаги

Если ты ломaешь голову над тем, how to save money for a car fast, стоит сосредоточиться на трёх направлениях: резать избыточные расходы, монетизировать свободное время и не сливать прогресс на импульсивные покупки. Из практики работает «правило замены»: не просто «меньше тратить на еду», а заменить три похода в кафе в неделю на один, а остальное — готовка дома. Это даёт десятки, иногда сотни долларов в месяц. Вторая история — временный дауншифт по жилью или подпискам: пересдать комнату, отказаться от части платных сервисов на 6–12 месяцев. Всё это превращается в ускоритель накоплений. В качестве бонуса можно брать временные подработки по выходным и заранее договориться с собой, что весь доход от них — только в «автомобильный конверт». Так появляется ощущение контроля и осмысленной скорости, а не вечного ожидания.

Лучший момент и best way to buy a car without a loan

Когда деньги наконец собраны, начинается вторая игра: потратить их так, чтобы не пожалеть. На практике best way to buy a car without a loan — это комбинация терпения и холодной головы. Первое правило — не влюбляться в конкретную марку или комплектацию: когда продавец чувствует, что ты «горишь», он перестаёт идти на уступки. Второе — выбирать момент, когда дилеры сами заинтересованы в сделке: конец квартала, года, смена поколения модели. В это время скидки реальнее, а торг уместнее. Наличка даёт тебе вес: можно честно сказать, что у тебя фиксированный бюджет и деньги на руках, и ты уйдёшь к другому продавцу, если условия не устроят. Многие боятся торга, но здесь поможет простой сценарий: заранее определить желаемую цену, «красную линию» и быть готовым спокойно развернуться и уйти, если продавец не готов двигаться навстречу.

Типичные ошибки новичков при накоплении на машину

Самая частая ошибка — копить без чёткой числовой цели и срока, полагаясь на «как‑нибудь соберётся». В итоге деньги то приходят, то уходят, а ощутимого прогресса нет. Вторая беда — попытка добавить к накоплениям «чуть‑чуть кредита», когда до мечты осталось совсем немного. Так люди попадают в ту же долговую ловушку, от которой хотели уйти, только с меньшим первоначальным взносом. Третья ошибка — хранить сбережения на обычной карте, где они смешаны с повседневными расходами: психологически гораздо легче потратить «общие» деньги. Ещё одна ловушка — игнорирование скрытых расходов: налоги, страховка, техосмотр, смена резины, мелкий ремонт. Новички часто тратят всё до копейки на покупку и потом вынуждены занимать деньги уже после, сталкиваясь с полным набором расходных сюрпризов.

Ошибки при покупке: как не слить всё, что копил

Когда цель близко, эмоции берут верх, и тут начинается парад классических провалов. Первое — брать самую дорогую машину из доступных, вместо оптимальной: «раз уж столько копил, возьму максимум». Но максимальная цена тянет за собой максимальные расходы на топливо, страховку, обслуживание. Второе — игнорировать техническую диагностику подержанного автомобиля, чтобы «сэкономить пару сотен»: в итоге можно получить скрытые проблемы на тысячи. Третья ошибка — не использовать преимущества наличных: соглашаться на цену без торга, стесняться спросить скидку или допы. Четвёртая — забывать о резерве: разумно оставить хотя бы 5–10 % стоимости машины в запасе на первые полгода владения, чтобы не приходилось залезать в долги при первом же форс‑мажоре. И, конечно, не стоит брать машину «на понт» ради впечатления друзей, если она выбивает бюджет из колеи.

Экономические аспекты: инфляция, цены и реальная выгода

Есть возражение: «Смысла копить нет, пока я собираюсь, машина дорожает». И правда, за последние годы цены на новые автомобили во многих странах подскочили на десятки процентов из‑за перебоев поставок, роста стоимости сырья и электроники. Но кредит не решает эту проблему, а усиливает её: ты платишь по цене будущего, плюс сверху проценты, комиссии и часто дорогую навязанную страховку. Если считать полную стоимость владения, покупка за наличные почти всегда выигрывает в долгосрок: страховка может быть дешевле, нет переплаты банку, а при резком снижении доходов ты можешь продать машину, не разбираясь с залогом и штрафами. С учётом тенденций ужесточения кредитной политики экономисты ожидают, что требования к заёмщикам будут расти, так что умение покупать крупные вещи без долгов становится не просто желательным навыком, а своеобразной «финансовой страховкой» на будущее.

Влияние тренда на автоиндустрию и прогнозы

Когда всё больше людей стремятся к модели tips for buying a car with cash only, индустрия постепенно подстраивается. Дилеры по‑прежнему зарабатывают на кредитных продуктах и дополнительных услугах, но одновременный рост рынка подержанных машин и популярности каршеринга показывает: молодое поколение меньше готово влезать в долг ради статуса. По оценкам аналитиков, доля длительных кредитов свыше 72 месяцев уже близка к психологическому пределу, и рынку приходится искать другие форматы: подписка на авто, гибкие лизинговые схемы, краткосрочные аренды. Параллельно растёт интерес к экономичным и электромобилям, где основная выгода проявляется в сниженных эксплуатационных расходах. В ближайшие 5–10 лет можно ожидать, что покупатели станут более прагматичными: меньше импульса, больше расчёта, и это как раз поддержит формы накопления и покупки без долга как норму, а не исключение из правил.

Как завершить путь: практичные шаги перед покупкой

Перед тем как расстаться с накопленными деньгами, полезно ещё раз прогнать всё через фильтр здравого смысла. Сравни несколько конкретных вариантов не только по цене, но и по расходу топлива, надёжности, отзывам владельцев и доступности запчастей. Составь для себя мини‑чек‑лист, который станет твоими личными tips for buying a car with cash only: обязательная диагностика, проверка истории авто, тест‑драйв, чёткий потолок бюджета, письменное фиксирование всех обещанных бонусов. Не гонись за «последним шансом» и «акцией только сегодня» — подобные приёмы рассчитаны на тех, кто не готовился заранее и легко поддаётся давлению. Ты же выстраивал свой car savings plan to avoid auto loans именно затем, чтобы иметь свободу выбора. Используй эту свободу до конца: лучше потратить ещё неделю на поиски, чем потом год жалеть о поспешном решении.