Что такое инфляция образа жизни и почему она опасна

Инфляция образа жизни — это явление, при котором с ростом доходов человек начинает тратить больше, увеличивая свои потребительские привычки пропорционально (а иногда и с опережением) доходу. Вместо того чтобы направлять дополнительные средства на инвестиции, сбережения или погашение долгов, многие попадают в ловушку повышенных расходов: покупают более дорогие автомобили, арендуют жильё в престижных районах, чаще питаются вне дома. В итоге финансовое положение улучшается лишь номинально: доход растёт, но накоплений по-прежнему нет.

Чем выше доход — тем выше соблазны

Когда зарплата увеличивается, особенно если это ощутимый скачок, первым делом приходит желание “наконец-то жить нормально”. Это человеческая природа: компенсировать годы ограничений. Однако именно здесь важно понимать, как избежать инфляции образа жизни. Например, в реальной практике одного из моих клиентов, IT-специалиста из Санкт-Петербурга, после повышения зарплаты с 120 000 до 250 000 рублей в месяц, его расходы выросли до 230 000. Через полгода он снова оказался в состоянии “от зарплаты до зарплаты” — только с новым айфоном и кредитом на отпуск в Греции.

Технический блок: Как контролировать расходы при росте дохода

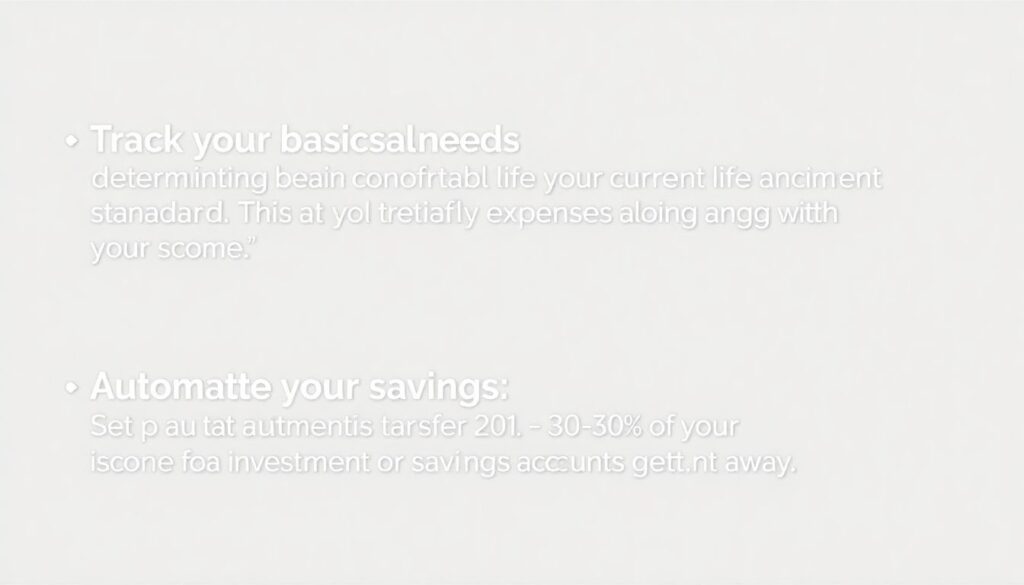

– Фиксируйте базовые потребности: определите сумму, необходимую для комфортной жизни на текущем уровне. Это позволит осознанно не увеличивать расходы вместе с доходом.

– Автоматизируйте сбережения: настройте автоматический перевод 20–30% от дохода на инвестиционный счёт или накопительный счёт сразу после поступления зарплаты.

– Используйте правило 50/30/20: 50% — на обязательные траты, 30% — на желания, 20% — на сбережения и инвестиции. При росте дохода сохраняйте эти пропорции.

– Регулярно отслеживайте денежный поток: пользуйтесь приложениями для учёта расходов. Примеры: CoinKeeper, ZenMoney, YNAB.

Психология статуса: зачем мы хотим больше

Социальное давление и стремление к статусу — главные двигатели инфляции образа жизни. Сравнение с коллегами, друзьями и блогерами создаёт иллюзию необходимости соответствовать. Особенно это актуально в 2025 году, когда соцсети стали ещё более ориентированы на демонстрацию успеха через внешние атрибуты. Чтобы избежать этой ловушки, важно задать себе вопрос: “Повышаю ли я уровень жизни или просто увеличиваю расходы?” Управление финансами при увеличении дохода — это, прежде всего, управление желаниями.

Пример из жизни: бюджет будущего врача

Анна, ординатор в московской клинике, получила грант и начала зарабатывать не 45 000, а 110 000 рублей в месяц. Вместо того чтобы снимать жильё в центре, она осталась в общежитии, а разницу начала инвестировать в ИИС (индивидуальный инвестиционный счёт). Через два года у неё накопилось более 600 000 рублей, и она смогла внести первый взнос за квартиру. Её стратегия — это пример грамотного планирования бюджета при повышении зарплаты.

Советы по управлению доходами в период роста

Необязательно отказывать себе во всём — важно расставить приоритеты. Если ваша новая зарплата позволяет выделить 10 000 рублей на хобби, делайте это. Но не позволяйте тратам “распухать” незаметно. Один из ключевых советов по управлению доходами — это составление финансового плана с конкретными целями: накопить 500 000 рублей за год, инвестировать 15% дохода ежемесячно, закрыть кредит досрочно. Такие цели помогают фокусироваться и не поддаваться соблазнам.

Технический блок: Как планировать бюджет при повышении зарплаты

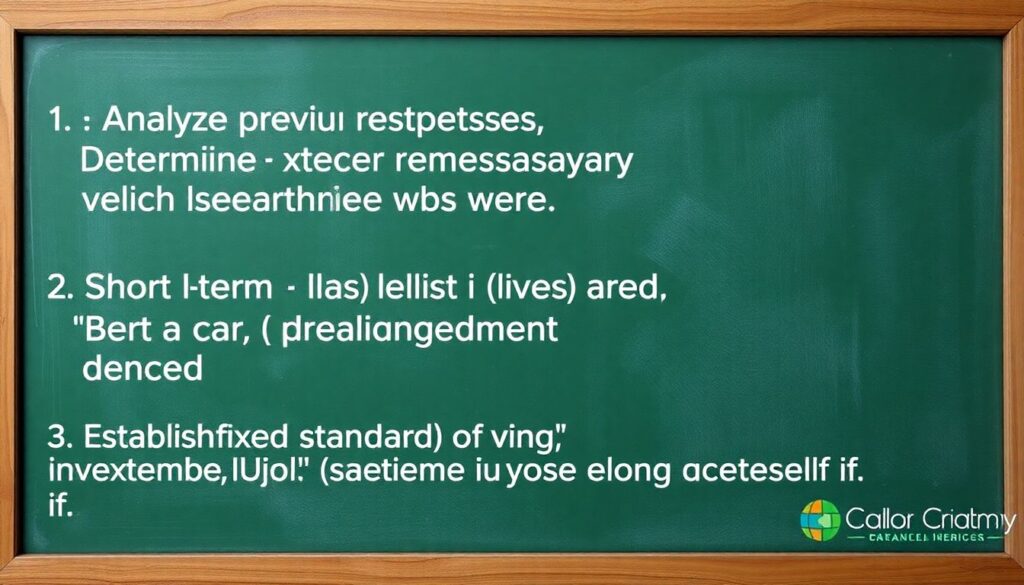

1. Проанализируйте предыдущие расходы. Определите, какие траты были необходимыми, а какие — эмоциональными.

2. Установите финансовые цели. Краткосрочные (накопить на отпуск), среднесрочные (купить авто), долгосрочные (инвестиции на пенсию).

3. Создайте “зафиксированный уровень жизни”. Например, даже при доходе 200 000 рублей вы живёте на 100 000, а остальное инвестируете.

4. Ревизируйте образ жизни ежеквартально. Следите, не растут ли траты без необходимости.

Будущее: как изменится подход к деньгам в 2030-х

По прогнозам аналитиков, к 2030 году финансовая грамотность станет обязательной частью школьной программы в большинстве стран Европы и СНГ. Это приведёт к тому, что молодые специалисты будут более осознанно подходить к вопросам управления деньгами. Уже в 2025 году мы видим рост интереса к инвестициям среди молодёжи: по данным Банка России, количество частных инвесторов в возрасте 20–35 лет выросло на 38% за последние 12 месяцев. Это говорит о том, что понимание важности контроля за расходами при росте дохода постепенно становится нормой. Однако соблазны не исчезнут — изменятся только их формы.

Заключение: богатство — это не то, сколько вы зарабатываете

Истинное финансовое благополучие определяется не уровнем дохода, а тем, насколько эффективно вы этим доходом распоряжаетесь. Чтобы избежать инфляции образа жизни, важно развивать финансовую дисциплину, ставить цели и регулярно анализировать свой образ жизни. Рост дохода — это шанс укрепить своё финансовое будущее, а не повод для бездумного потребления. Помните: каждый дополнительный рубль — это не просто возможность больше тратить, а шанс приблизиться к финансовой независимости.