Historical perspective: why money confidence is a modern problem

From post‑war certainty to the volatility of 2025

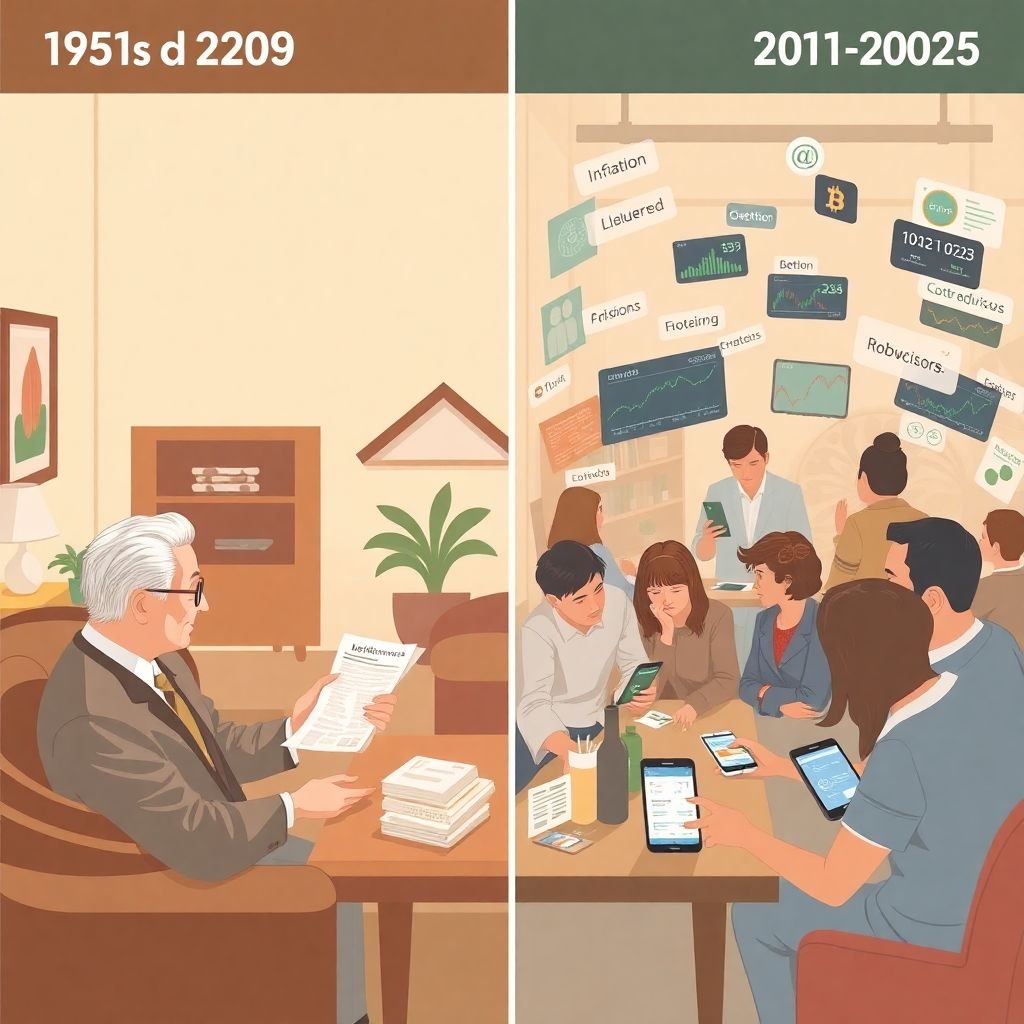

In the 1950s a single income could often support a family, pensions were defined‑benefit, and people rarely questioned the stability of their financial future. Today, after the 2008 crisis, the 2020–2021 pandemic shock and the 2022–2023 inflation spike, trust in financial systems is far more fragile. According to an OECD survey, over 60% of adults in developed economies say they feel “not confident” making long‑term financial decisions. That’s not because people became less capable; the environment became more complex. Globalized capital markets, algorithmic trading, crypto cycles and higher interest‑rate volatility make it harder to rely on simple rules of thumb your parents used. Building confidence now means learning to navigate uncertainty, not pretending it will disappear.

Understanding what “confidence” in financial decisions really means

From gut feeling to testable reasoning

Confidence in money decisions is not bravado or blind optimism; it’s the ability to explain, in clear language, why you chose a strategy and what risks you accept. In practice это означает: вы понимаете, сколько можете потерять, какие сценарии вас устраивают и как будете реагировать на плохие новости. In 2025, with retail investors trading options on their phones and AI‑generated stock tips everywhere, separating emotion from method is crucial. A confident decision is one, где вы можете озвучить три пункта: цель, горизонт и критерий пересмотра. If you can’t do that, you’re not under‑confident — вы по сути действуете вслепую, полагаясь на удачу.

Основные компоненты устойчивой уверенности

Стабильная уверенность вырастает из сочетания знаний, структур и привычек. Знания дают язык и базовые ориентиры: что такое реальная доходность, почему диверсификация работает, как читается кредитный договор. Структуры — это бюджеты, правила аллокации активов, страховые полисы и «финансовые дорожные карты», которые снижают влияние импульсивных решений. Привычки — регулярное пополнение резервов, отслеживание прогресса, периодический пересмотр целей — превращают решения в процесс, а не разовые «выстрелы». Вместе они создают эмоциональный буфер: когда рынок лихорадит или растут ставки по ипотеке, вы опираетесь не на панику, а на заранее продуманную архитектуру своих действий.

Статистическая картина 2025 года

Цифры, объясняющие массовую неуверенность

Исследования Findex и национальных регуляторов показывают, что мировая финансовая грамотность колеблется вокруг 35–40%. При этом более 70% домохозяйств в развитых странах имеют долги: ипотеки, студенческие кредиты, овердрафты. После периода высокой инфляции 2022–2023 годов реальные доходы многих семей до сих пор не восстановились, тогда как ставки по кредитам остались заметно выше, чем в 2010‑х. Неудивительно, что запрос на financial planning advice for beginners вырос: платформа Google отмечала двузначный рост таких запросов ежегодно с 2020 года. Эти цифры говорят о системном разрыве: ответственности у людей стало больше, а подготовленности — не всегда.

Прогнозы: как будет меняться финансовая уверенность

К 2030 году МВФ и Всемирный банк ожидают, что доля людей с доступом к цифровым финансовым сервисам превысит 80%. С одной стороны, это расширяет возможности: от микровложений в ETF до автоматизированного инвестиционного планирования. С другой — риск информационной перегрузки и манипуляций тоже растёт. Аналитики прогнозируют дальнейший рост спроса на personal finance coaching services и гибридные модели, в которых ИИ и человек‑консультант работают вместе. Если регуляторы успеют внедрить в школы базовые курсы финансовой грамотности, уровень уверенности может вырасти; если нет, мы увидим парадокс: технический доступ к продуктам есть у всех, а понимание, как ими пользоваться, по‑прежнему ограничено.

Экономические аспекты уверенных и неуверенных решений

Как личные ошибки масштабируются до макроуровня

Неуверенность в деньгах стоит экономике дорого. Когда семьи боятся инвестировать или даже откладывать, они держат излишнюю долю средств в наличных или на счетах с минимальным процентом. Это снижает совокупный уровень долгосрочного капитала, влияя на инновации и производительность. С другой стороны, переоценённая уверенность, подпитанная кредитным плечом и маркетингом, ведёт к пузырям: ипотечный кризис 2008 года и крипто‑циклы 2017–2021 — яркие примеры. Уверенное, но обоснованное принятие риска создаёт более плавный цикл потребления и инвестиций, что, по оценкам ЦБ разных стран, напрямую связано с устойчивостью ВВП и стабильностью занятости.

Стоимость неуверенности для домохозяйств

На микроруровне недостаток уверенности проявляется в конкретных потерях. Люди поздно начинают investment planning for retirement, упускают годы сложного процента и вынуждены полагаться на государственные программы с ограниченными выплатами. Многие из‑за страха перед рынками переплачивают за «гарантированные» продукты с высокими комиссиями и низкой реальной доходностью. Исследования показывают, что разрыв в капитале к пенсионному возрасту между «уверенными» и «неуверенными» инвесторами может достигать 50–70% при сопоставимом доходе. Это не вопрос характера, а результат систематических решений или их отсутствия, накопленных за десятилетия.

Практические шаги: от теории к действиям

Минимальный базис знаний, который нужен каждому

Чтобы уверенно распоряжаться деньгами, не нужно становиться аналитиком Уолл‑стрит, но определённый «минимум» обязателен. Вот краткий список тем, которые стоит освоить:

– устройство процентов: номинальная vs реальная ставка, сложный процент, инфляция;

– различие между активами и обязательствами, роль диверсификации;

– основы налогообложения доходов и инвестиций в вашей стране.

Эти темы неплохо покрывают многие best online financial planning courses, которые в 2025 году доступны по подписке за цену одной‑двух чашек кофе в месяц. Системное освоение этого минимума превращает «туман» вокруг денег в карту местности с понятными ориентирами.

Фреймворк для принятия решений

Полезно иметь простую схему, через которую вы пропускаете каждое крупное финансовое решение. Например:

– сформулировать цель и срок (купить жильё, накопить резерв, выйти на пенсию в 60);

– оценить бюджет и допуск к риску (сколько можете потерять, не меняя образ жизни);

– сравнить 2–3 альтернативы и явные риски каждой;

– прописать триггеры пересмотра (что должно случиться, чтобы изменить курс).

Такой фреймворк снижает эмоциональность процесса: вы не «угадываете рынок», а тестируете варианты по устойчивым критериям. Со временем мозг привыкает к структуре, и уверенность становится следствием дисциплины, а не удачных совпадений.

Роль профессионалов: как и когда привлекать экспертов

how to choose a financial advisor без иллюзий

Обращение к специалисту — не признание слабости, а форма управления риском. Важно понимать, как to choose a financial advisor так, чтобы он действительно усиливал ваши решения. Ключевые вопросы: как консультанта вознаграждают (фиксированная плата, процент от активов, комиссии от продаж продуктов), есть ли фидуциарная обязанность действовать в интересах клиента, какую квалификацию и опыт он имеет. В 2025 году регуляторы многих стран усилили требования к раскрытию конфликтов интересов, но ответственность за проверку всё равно остаётся за вами. Хороший консультант не даёт «волшебных» прогнозов, а помогает выстроить понятную для вас, реалистичную стратегию.

Персональный коучинг vs классическое консультирование

Развивается отдельное направление — personal finance coaching services. В отличие от традиционных советников, коучи часто работают не с продуктами, а с поведением: привычками тратить, страхом инвестировать, откладыванием важных решений. Они помогают сформировать систему и эмоциональную устойчивость, не обязательно подбирая конкретные фонды или страховки. На стыке этих моделей появляются гибридные сервисы: ИИ‑платформы дают расчёты и сценарии, человек‑коуч помогает их «переварить» и встроить в жизнь. Для многих начинающих именно такое сочетание даёт тот самый «переходный мост» от тревоги к уверенности.

Технологии и индустрия: как ИИ меняет чувство контроля

Алгоритмы как инструменты, а не «оракулы»

Рынок финансовых приложений и робо‑эдвайзеров в 2025 году оценивается уже в сотни миллиардов долларов. Индустрия обещает пользователям, что алгоритмы снимут с них бремя сложных решений: автоматическое распределение активов, налоговая оптимизация, подбор страховых продуктов. На практике ИИ действительно снижает порог входа, но может порождать ложное чувство всезнания, если к нему относиться как к непогрешимому советчику. Компании, предлагающие такие сервисы, всё активнее внедряют обучающие модули и прозрачные объяснения логики рекомендаций, понимая, что долгосрочная лояльность строится не на «магии», а на росте осознанности и доверия пользователей.

Влияние на финансовую индустрию и рынок труда

Укрепление пользовательской уверенности через технологии меняет структуру отрасли. Банки и брокеры вынуждены конкурировать уже не только доходностью, но и качеством интерфейсов, образовательным контентом и поддержкой принятия решений. Это сдвигает акцент с продажи отдельных продуктов на построение экосистем, где клиент развивается вместе с сервисом. На рынке труда растёт спрос на специалистов, которые совмещают аналитические навыки с педагогикой: они не просто составляют портфели, а объясняют, как устроен риск. В долгосрочном горизонте именно такие связки «технология + обучение» способны повысить общую финансовую устойчивость домохозяйств и сгладить циклы паники на рынках.

Заключение: уверенность как навык, а не черта характера

Что можно начать делать уже сейчас

Если свести всё к нескольким шагам, путь к уверенным финансовым решениям выглядит так: признать, что мир стал сложнее, и старые «советы от родственников» уже не работают; освоить базовые концепции через структурированные источники — от книг до best online financial planning courses; выстроить простой, но чёткий фреймворк принятия решений; при необходимости привлечь эксперта, трезво оценивая, как to choose a financial advisor и какие personal finance coaching services вам ближе; и, наконец, регулярно пересматривать свои решения, не путая корректировку курса с провалом. В итоге уверенность перестаёт быть удачей или «интуицией», а становится результатом понятного, воспроизводимого процесса, который можно улучшать год от года.