Historical context of cost of living adjustments

Cost of living adjustments, или просто COLA, появились как попытка сделать доход менее зависимым от капризов инфляции. В начале XX века повышение зарплат и пенсий проходило нерегулярно и часто запаздывало, пока рост цен уже съедал покупательную способность. Ситуация радикально изменилась после сильных инфляционных волн 1970‑х: тогда и началась активная привязка выплат к индексам цен. В США ключевую роль сыграла система Social Security, которая показала, что автоматический механизм может быть более предсказуемым, чем разовые политические решения.

Эволюция индексации и роль государства

Со временем государства и крупные компании перешли от интуитивных надбавок к более формализованным формулам. Начали использоваться официальные индексы потребительских цен, а также появились отраслевые соглашения, где прописывались конкретные правила перерасчёта. Инструменты наподобие современного cost of living adjustment calculator стали результатом запроса на прозрачность: людям нужно понимать, откуда берётся каждая цифра в их повышении. Постепенно COLA превратилась из разовой «премии за инфляцию» в системный элемент финансового планирования на уровне домохозяйств, компаний и государства.

Базовые принципы расчёта COLA

Суть корригировки проста: если цены выросли, ваш доход корректируют так, чтобы сохранить примерно тот же уровень потребления. Чаще всего привязкой служит индекс потребительских цен, который отражает динамику стоимости типичной корзины товаров и услуг. Однако на практике этот индекс не идеально совпадает с реальными расходами конкретного человека. Например, если у вас высокий медицинский счёт или вы живёте в особенно дорогом городе, «средняя» инфляция может занижать ваши реальные потребности, и стандартная формула COLA перестаёт быть адекватной.

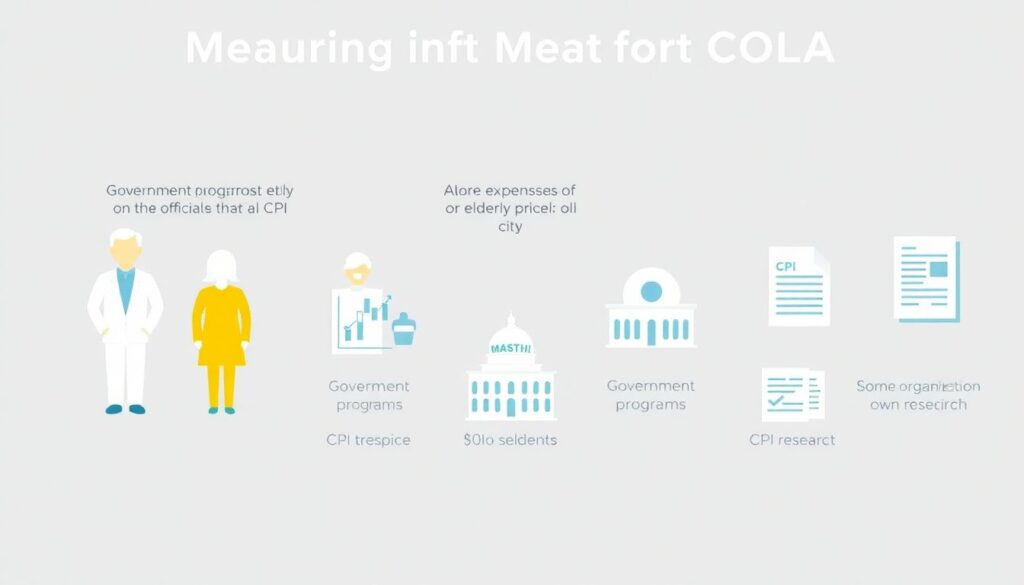

Разные источники данных и индексные формулы

На практике применяют несколько подходов к измерению инфляции для целей COLA. Государственные программы чаще всего опираются на официальный CPI, но существуют варианты, которые уделяют больше внимания расходам пожилых людей или городскому населению. Отдельные организации заказывают собственные исследования и используют их в корпоративной политике оплаты труда. Здесь и появляются cost of living adjustment consulting services: они помогают выбрать подходящий набор индексов, протестировать формулы и оценить, как выбранный метод повлияет на бюджет компании и мотивацию персонала в долгосрочной перспективе.

Примеры реализации и сравнение подходов

Один из самых известных примеров — система социального обеспечения США. Ежегодный social security cost of living adjustment 2025, как и в другие годы, рассчитывается по заранее определённой формуле, привязанной к индексу цен, отражающему расходы городских рабочих и служащих. Такой подход даёт получателям предсказуемость: они знают, что их выплаты не зависят от политических решений конкретного года. Обратная сторона — «жёсткость» формулы: если реальная структура расходов пенсионеров сильно отличается от усреднённой корзины, COLA может не успевать за ростом стоимости медицинских услуг и ухода.

COLA для пенсионеров и корпоративные схемы

Cost of living adjustment for retirees в частных пенсионных планах зачастую строится по более гибким правилам. Некоторые фонды устанавливают минимальный и максимальный порог повышения, чтобы защитить свои активы от резких скачков инфляции. Другие применяют «запаздывающую» индексацию: используют данные за предыдущие годы, сглаживая волатильность. В корпоративной среде COLA часто встраивают в систему пересмотра окладов; при этом компании стараются различать автоматическую защиту от инфляции и премиальную часть, связанную с результатами работы, чтобы не подменять мотивацию простой индексацией дохода.

Переговоры о зарплате и персональные стратегии

На уровне отдельного человека тема возникает в cost of living adjustment salary negotiations. Работники, переезжающие в более дорогой регион или страну, всё чаще используют собственные расчёты и онлайн‑инструменты вместо того, чтобы полагаться на общие формулы HR‑отдела. Они сравнивают цены на жильё, транспорт, медицину, а также читают местную статистику по инфляции. Компании, в свою очередь, анализируют, сколько стоит поддерживать конкурентоспособный пакет компенсаций, не раздувая фонд оплаты труда. В результате переговоры всё чаще опираются на конкретные цифры и источники данных, а не на абстрактные ощущения «дорожает всё».

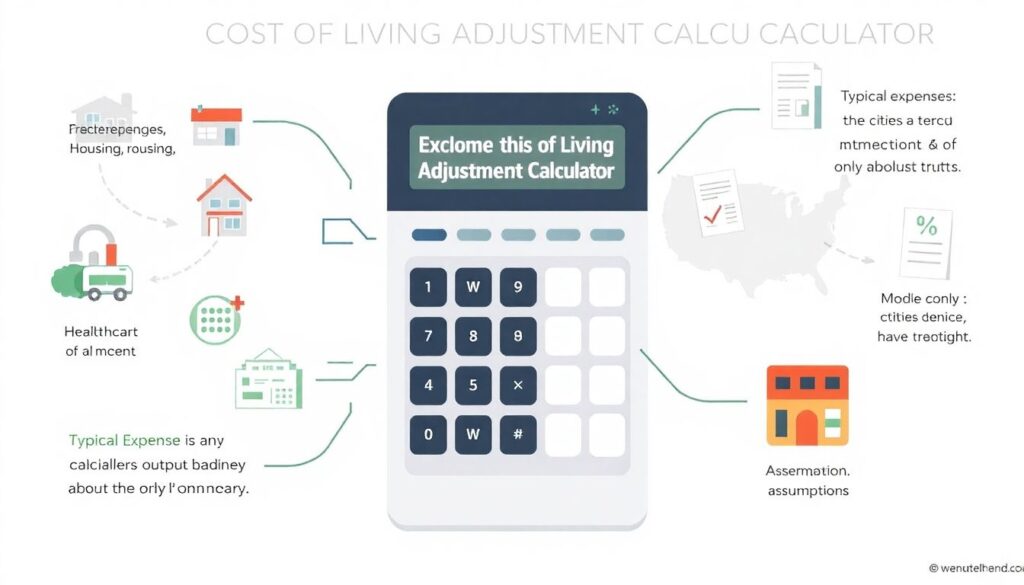

Частые заблуждения и практические выводы

Одно из популярных заблуждений состоит в том, что любой калькулятор автоматически выдаёт «правильную» величину индексации. На деле любой cost of living adjustment calculator — это лишь модель с набором допущений: какие расходы считать типичными, какие города включать в выборку, как учитывать налоги и курсовые разницы. Вторая ошибка — ожидание, что COLA всегда полностью компенсирует рост цен. Многие программы изначально проектируются так, чтобы покрывать только часть инфляции, оставляя остальную нагрузку на личные сбережения, инвестиции и изменение потребительского поведения.

Где проходит граница возможностей COLA

Другой миф — что хорошо настроенная COLA способна «решить» проблему подорожания жизни. По сути, это лишь механизм перераспределения: он помогает сохранить пропорции в расходах, но не устраняет корень инфляции и дисбалансы на рынке жилья или здравоохранения. Поэтому зрелая стратегия комбинирует автоматические корректировки с более широкими решениями: реформой пенсионных систем, развитием доступного жилья, налоговыми стимулами. Для отдельного человека практический вывод прост: использовать COLA как базовый уровень защиты, но параллельно строить личный финансовый план, который учитывает риски, недоиндексацию и возможные изменения на рынке труда.