Why Budgeting Is Less About Deprivation and More About Direction

Most people don’t fail at money because they’re bad at math; они просто не видят полной картины. По данным Федеральной резервной системы США, около трети взрослых не готовы покрыть неожиданный расход в 400 долларов, хотя уровень доходов за последние годы вырос. Бюджет — это не список запретов, а инструмент выбора: вы решаете, на что деньги идут осознанно, а не по остаточному принципу. Когда речь заходит о how to start budgeting for beginners, важно не искать идеальную систему, а подобрать ту, которую вы реально сможете вести месяц за месяцем, с минимальным трением и максимальной прозрачностью.

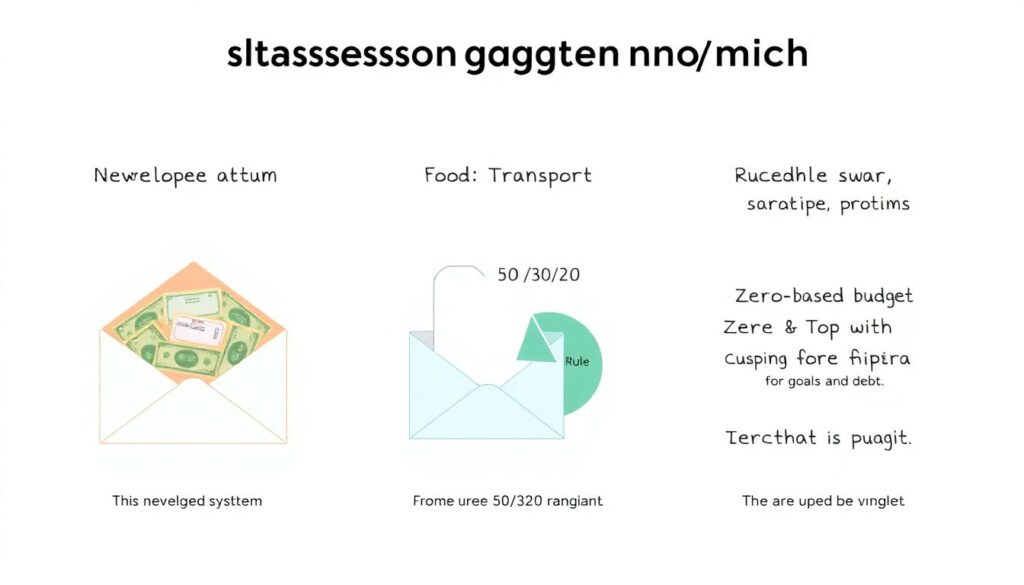

Разные подходы: от конвертов до приложений

Классический метод «конвертов» работает через физическое разделение наличных по категориям. Он отлично помогает тем, кто теряется в цифрах, но почти не адаптирован к онлайн-платежам. Популярное правило 50/30/20 даёт быстрые ориентиры, но мало учитывает индивидуальные цели и долги. Нулевой бюджет распределяет каждый доллар заранее, повышая контроль, но требует дисциплины и регулярных корректировок. Цифровые решения и best budgeting apps to build wealth автоматизируют учёт и анализ, однако создают риск «передоверить» весь контроль алгоритмам, не вникая в собственные привычки.

Данные и прогнозы: почему навык бюджета дорожает

Мировые данные показывают противоречие: общий объём частного капитала растёт, но доступ к накоплениям распределён крайне неравномерно. По оценкам консалтинговых компаний, к концу десятилетия доля домохозяйств, инвестирующих через цифровые платформы, вырастет в полтора-два раза, тогда как базовая финансовая грамотность у значительной части населения почти не меняется. Это означает, что умение вести бюджет становится фильтром: одни используют рост доходов и технологий как трамплин, другие — увеличивают потребление и долги. В таких условиях простые personal finance tips to build wealth превращаются в конкурентное преимущество на рынке труда и капитала.

Экономические аспекты: связь личного бюджета с макротрендами

Когда миллионы людей живут «от зарплаты до зарплаты», экономика становится зависимой от дешёвого кредита и потребительских трат. Напротив, устойчивые привычки сбережения и планирования повышают долю долгосрочных инвестиций, что удешевляет капитал для бизнеса и ускоряет инновации. На уровне отдельного человека грамотный бюджет снижает «примию за стресс»: меньше вероятности брать кредиты под высокий процент, больше возможностей выбирать работу по интересу, а не из-за срочной нужды в деньгах. Поэтому вопрос how to create a budget and save money постепенно превращается из частного бытового навыка в элемент экономической устойчивости целых стран.

Технологии и индустрия: как учёт расходов стал бизнесом

Финтех-компании построили целую индустрию лишь на том, чтобы помочь людям увидеть, куда уходят деньги. Приложения автоматически подтягивают транзакции из банков, классифицируют расходы, строят прогнозы кэша. Для пользователя это удобно; для индустрии — огромный массив данных о поведении потребителей, на основе которого банки и ритейлеры точнее настраивают продукты и рекламу. Прогнозы показывают, что аудитория таких сервисов будет расти, особенно среди молодёжи, которая не хочет вести таблички. Однако устойчивый эффект возникает только там, где человек использует аналитику как повод менять решения, а не просто любоваться графиками о собственном перерасходе.

Сравнение стратегий: жёсткий контроль против гибких рамок

Жёсткий нулевой бюджет и метод «каждый доллар под отчетом» лучше всего работают у тех, у кого доход нестабилен или есть крупные долги: они минимизируют утечки. Минус — быстрее накапливается усталость, особенно если вам важна спонтанность. Гибкие подходы вроде 50/30/20 проще психологически, зато в них легче «спрятать» растущий образ жизни, когда траты незаметно догоняют доходы. Автоматизация через приложения занимает промежуточное место: контроль высокий, но риска выгорания меньше. Однако без регулярной ручной проверки даже лучшая система превращается в красивую, но бесполезную статистику о прошлых ошибках.

Практический пошаговый подход к началу

Если вам нужна понятная схема how to start budgeting for beginners, полезно совместить строгий старт и более мягкое долгосрочное ведение. Сначала имеет смысл месяц-два использовать нулевой бюджет, чтобы детально увидеть структуру расходов, а затем перейти к более гибкой модели с чётко заданными целями накоплений и инвестиций. Такой гибрид позволяет, с одной стороны, навести порядок, а с другой — не превратить учёт в вечную каторгу. Важно сразу решить, сколько времени в неделю вы готовы уделять деньгам: лишние 20 минут анализа часто экономят сотни в месяц.

Нумерованный план действий: от хаоса к системности

1. Зафиксируйте все доходы и обязательные платежи за последний месяц, не округляя цифры.

2. Разберите расходы по категориям и отметьте траты, которые не добавили качества жизни.

3. Установите жёсткую сумму сбережений «сначала себе» и автоматизируйте перевод после каждой зарплаты.

4. Выберите один инструмент учёта — блокнот, таблицу или приложение — и ведите его минимум три месяца.

5. После формирования подушки безопасности добавьте step by step guide to budgeting and investing: простые индексные фонды, регулярные взносы и ежегодный пересмотр целей.

Интеграция бюджета и роста капитала

Бюджет становится источником богатства только тогда, когда он связан с реальными инвестиционными решениями, а не просто ограничивает покупки. Регулярный излишек средств необходимо направлять в инструменты, где работает сложный процент, иначе инфляция медленно размывает результат усилий. Совмещение привычек учёта, автоматического инвестирования и периодического пересмотра целей создаёт эффект, который трудно воспроизвести разовыми рывками экономии. В итоге простые personal finance tips to build wealth превращаются в стройную систему, где каждое решение о расходах автоматически сопоставляется с будущей доходностью и уровнем финансовой свободы.