Why Your Budget Keeps Failing (And Why This One Won’t)

Most people don’t need another lecture about coffee or avocado toast. The real problem is that traditional budgets feel like punishment: lots of spreadsheets, no flexibility, zero connection to real life. When we talk about how to create a realistic budget that works, мы имеем в виду систему, которая выдерживает задержки зарплат, внезапные покупки и человеческий фактор. Эксперты по финансовому планированию всё чаще говорят не о «жесткой экономии», а о построении управляемого денежного потока, где каждый рубль (или доллар) получает понятную задачу, а не просто «режь расходы, пока не станет больно».

—

Key Terms, Explained без жаргона

Income, Fixed, Variable и “Фан-деньги”

Для начала надо договориться о языке. Net income — это то, что реально приходит “на руки” после налогов и вычетов. Fixed expenses — обязательные и относительно стабильные платежи: аренда, ипотека, коммуналка, интернет. Variable expenses — всё, что «гуляет»: продукты, транспорт, кафе, покупки “по настроению”. И есть ещё discretionary (fun money) — траты, от которых можно отказаться без угрозы базовым потребностям. Профессиональные финансовые консультанты советуют не игнорировать fun money: если его не заложить, бюджет превратится в краткосрочную диету, а не устойчивый образ жизни.

Фонд безопасности и долги

Emergency fund — резерв на неожиданные события: поломка техники, срочный визит к врачу, увольнение. Эксперты называют ориентир 3–6 месяцев базовых расходов, но на старте подойдёт цель в 1 месяц: это уже даёт психологическую подушку. Debt payments делятся на минимальные (обязательные) и дополнительные (ускоренное погашение). Критично различать их в личном плане: минимальные — часть фиксированных затрат, а дополнительные competируют с целями вроде накоплений и инвестиций. Чёткие определения помогают не «путать добро с обязательствами» и не считать лишний платёж за успех, если при этом вы не можете оплатить аренду.

—

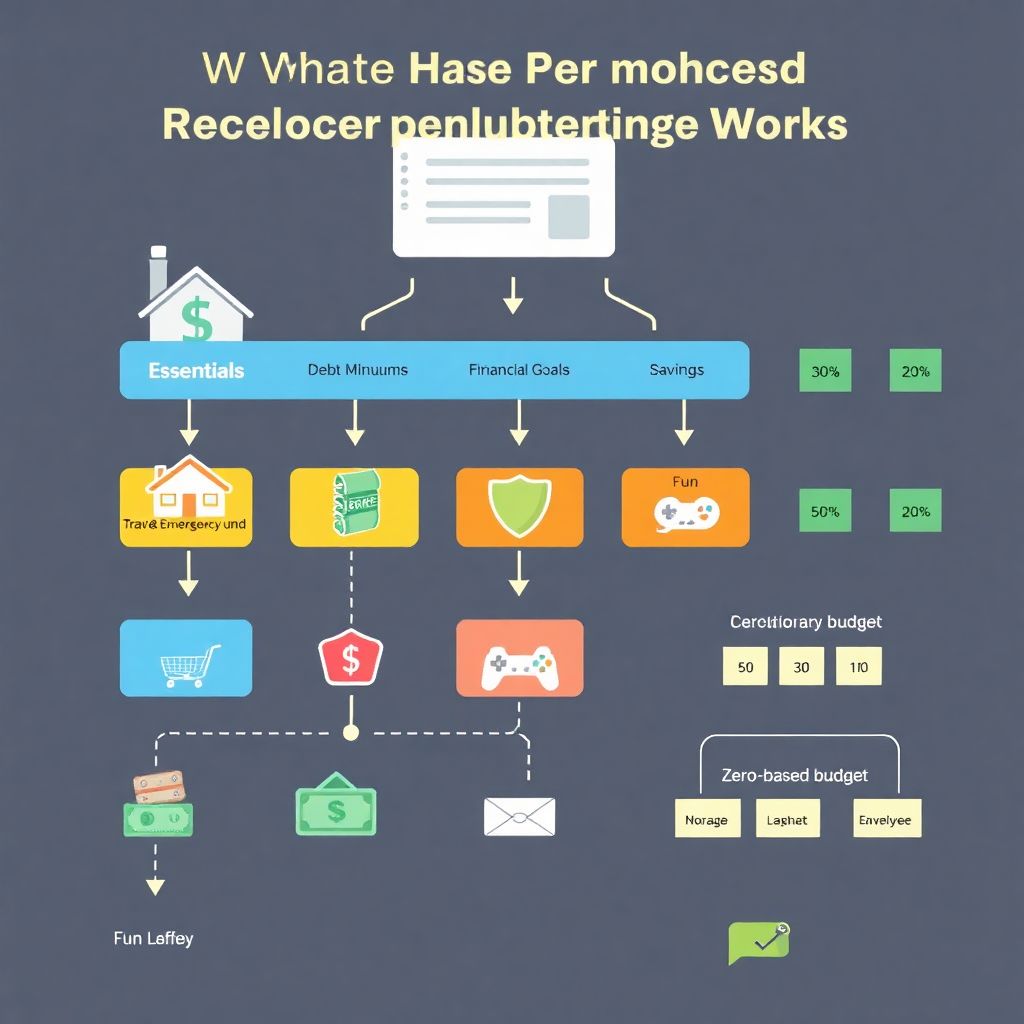

Диаграмма денежного потока: от зарплаты к плану

Как выглядит ваш денежный маршрут

Представьте зарплату как поток, который нужно направить по руслам, а не пытаться удержать руками. Простая текстовая диаграмма:

Income (net paycheck)

→ Essentials (rent, utilities, food)

→ Debt minimums

→ Savings & emergency fund

→ Goals (travel, education)

→ Fun / lifestyle

Более детально:

[Paycheck]

→ [Needs: 50–60%]

→ [Financial security: 15–25% (долги + сбережения)]

→ [Wants: 15–25%]

Эксперты по поведенческим финансам подчёркивают: визуализация помогает мозгу перестать воспринимать бюджет как «запреты» и увидеть его как маршрут. Вы не «отрезаете себе радости», вы просто решаете, сколько воды уйдёт в каждый канал, чтобы река не разлилась и не затопила кредитными долгами.

—

Сравнение популярных методик: что выбрать “от зарплаты до зарплаты”

3 best budgeting methods for paycheck to paycheck

Если вы живёте «от аванса до зарплаты», то сложные системы только мешают. Рассмотрим три базовых подхода и их сильные стороны:

– 50/30/20: 50% на нужды, 30% на желания, 20% на долги и сбережения. Плюс — простота. Минус — не всегда подходит при низком доходе и высокой аренде.

– Zero-based budget: каждый рубль распределён по категориям, «остаток» всегда ноль (но деньги не исчезают, а получают задачу). Очень контролируемый, но требует дисциплины.

– Envelope / digital envelope: вы делите деньги по конвертам (физическим или в приложении). Когда конверт пуст — категории “нет”. Хорошо помогает контролировать импульсивные траты.

Эксперты для начинающих советуют гибрид: общий каркас по схеме 50/30/20 плюс цифровые “конверты” для самых проблемных зон (еда вне дома, онлайн‑покупки).

—

Step by step guide to making your first budget

Шаг 1. Посчитайте реальный доход, а не “оклад на бумаге”

Сначала определите, сколько денег вы действительно получаете каждый раз. Если зарплата скачет, считайте среднее за 3–6 месяцев. При нерегулярном доходе эксперты советуют строить бюджет на минимально ожидаемой сумме, а «плюс» направлять на долги и сбережения. Это снижает стресс: вы планируете исходя из худшего сценария, а всё сверх ожидаемого идёт на ускорение целей. Здесь же полезно отметить частоту выплат: раз в месяц, два раза в месяц или еженедельно — от этого будет зависеть, как разбивать расходы по периодам.

Шаг 2. Соберите фактические траты за 1–3 месяца

Не пытайтесь “придумать идеальные цифры”. Вытяните выписки по картам и наличным за последние месяцы. Задача: увидеть, куда уже уходит зарплата, а не куда «хотелось бы». Разбейте траты на базовые категории: жильё, еда, транспорт, долги, развлечения, подписки, мелкие покупки. Эксперты по финансовому поведению советуют не осуждать себя при этом анализе: цель — диагностика, а не чувство вины. Если сразу сложно, начните хотя бы с одной зарплаты и постепенно расширяйте период анализа, чтобы поймать закономерности и сезонные всплески.

—

Шаг 3. Создаём каркас: beginner budgeting plan to save money

Минимально жизнеспособный план

Теперь определите “скелет” бюджета — минимальный набор платежей, без которых жизнь разваливается. Это и будет основой beginner budgeting plan to save money, потому что он защищает вас от каскада долгов. Сюда входят: аренда/ипотека, коммуналка, базовые продукты, транспорт до работы, страховки, минимальные платежи по долгам. Посчитайте, какой % от дохода это съедает. Если базовые нужды >70%, то задача №1 — не «романтические инвестиции в будущее», а снижение нагрузки: поиск более дешёвого жилья, подработка, переговоры по долгам. Эксперты честно говорят: когда базовые расходы душат, никакой красивый бюджет не полетит.

Шаг 4. Резерв и долги: защита от “аварий”

После “скелета” заложите минимум на резервный фонд. Даже 5–10% от зарплаты уже играют роль. Многие консультанты предлагают правило: пока нет хотя бы одного месячного резерва, дополнительные платежи по долгам и агрессивные инвестиции можно немного притормозить. Это контр‑интуитивно, но логично: одна поломка машины без резерва может загнать вас в новые кредиты под более высокий процент. Для долгов выберите стратегию: “снежный ком” (сначала гасим самые маленькие суммы для психологических побед) или “лавина” (сначала самые дорогие по проценту). Важно зафиксировать эту стратегию прямо в плане, а не “импровизировать каждый месяц”.

—

Шаг 5. Фан‑деньги и гибкость: как бюджет остаётся живым

Зачем нужны «легальные радости»

Личный бюджет рушится не из‑за плохой математики, а из‑за отсутствия запланированного удовольствия. Эксперты по устойчивым финансовым привычкам подчёркивают: хотя бы 5–10% дохода должны оставаться на желания, даже если вы гасите долги. Это снижает вероятность срывов по принципу “сорвался — потратил всё”. Впишите в план свои слабые места: кофе с собой, игры, такси, маркетплейсы. Не пытайтесь убить все сразу; лучше планировать скромные, но регулярные радости. Тогда ваш personal budget planner for beginners станет не кнутом, а картой, на которой есть и зоны работы, и зоны отдыха.

“Диаграмма” устойчивого бюджета

В текстовом виде устойчивый бюджет можно представить так:

[Net Income]

→ [Essentials: 50–60%]

→ [Debt + Savings: 20–30%]

→ [Fun & Lifestyle: 10–20%]

Соотношения не высечены в камне, но сама структура даёт опору. Как говорят консультанты, важно иметь «рамку, а не тюремную камеру»: в рамке можно двигать проценты, но вы не вываливаетесь за пределы картины и не начинаете тратить “наугад” после первого же стресса или усталости.

—

Цифровые инструменты vs. “ручной” учёт

Сравнение подходов на практике

Выбор, как вести учёт, похож на выбор между аналоговым и цифровым фотоаппаратом. Приложения и онлайн‑сервисы ускоряют процесс, напоминают о счетах, подгружают транзакции. Бумажный блокнот и простая таблица (без сложных формул) заставляют вас осознанно переписывать суммы, что усиливает контроль. Эксперты не дают универсальной рекомендации: лучшая система — та, которую вы реально используете через три месяца. Для многих рабочий компромисс — приложение как агрегатор (видно все счета и категории) плюс короткая еженедельная «сессия с блокнотом», где вы вручную подводите итог недели и корректируете план.

Минимальный набор функций для старта

Когда вы выбираете инструмент, смотрите не на маркетинг, а на базовые функции: гибкие категории, возможность планировать по датам зарплаты, простые диаграммы расходов и напоминания о регулярных платёжах. Избыточная автоматизация иногда расслабляет: если приложение «делает всё само», вы перестаёте видеть связи между решениями и последствиями. Профессионалы советуют на старте избегать сложных “финансовых комбайнов” и брать максимально понятный инструмент, чтобы фокус был на поведении, а не на интерфейсе.

—

Как адаптировать план к зарплате: paycheck-to-paycheck версия

Разбивка по датам, а не по календарю

Для жизни “от зарплаты до зарплаты” бесполезно планировать “на месяц” абстрактно. Важнее синхронизировать расходы с реальными датами поступления. Концепция: каждый paycheck — это мини‑бюджет. Вы прописываете, какие счета и категории закрывает именно эта выплата. Диаграмма:

Paycheck #1

→ Аренда, часть продуктов, транспорт, минимумы по долгам

Paycheck #2

→ Остальные продукты, коммуналка, сбережения, fun money

Эксперты по работе с нестабильным доходом рекомендуют изначально закладывать небольшой буфер на счёте, чтобы счёта, приходящие в начале месяца, не «ломали» вас, если зарплата смещается.

Почему это лучше классического “месячного” бюджета

Обычный календарный бюджет часто ломается, если крупные платежи приходятся на начало месяца, а зарплата — на середину. Тогда даже “идеальный” план превращается в кассовый разрыв. Бюджет, подстроенный под выплаты, учитывает реальный ритм жизни. Это, по сути, best budgeting methods for paycheck to paycheck в действии: вы не ждёте конца месяца, чтобы “подвести итоги”, а принимаете решения каждые две недели или даже каждую неделю. Такой подход ближе к управлению денежными потоками бизнеса, чем к бытовой экономии.

—

Экспертные рекомендации, чтобы бюджет реально заработал

Советы, которые часто звучат “за кулисами” консультаций

Финансовые консультанты повторяют несколько вещей, которые редко попадают в популярные статьи:

– Не пытайтесь оптимизировать всё сразу. Выберите 1–2 категории с наибольшим эффектом (например, еда вне дома и подписки) и работайте с ними.

– Будьте готовы переписывать бюджет 3–4 раза в первые месяцы. Это не провал, а процесс калибровки.

– Фиксируйте не только расходы, но и победы: закрытый кредит, полностью оплаченный месяц без «минусов», успешное удержание лимита.

Ещё один важный момент: не сравнивайте свой бюджет с чужим. Эксперты подчёркивают, что у каждого свой «набор исходных данных» — город, профессия, семья, здоровье. Ваша задача — улучшать свои показатели по сравнению с собой месяц назад, а не соответствовать чьему‑то идеальному сценарию из соцсетей.

—

Как понять, что ваш план работает

Признаки живого, а не “бумажного” бюджета

Рабочий план проявляет себя максимально приземлённо: вы перестаёте «бояться» открывать банковское приложение, знаете, когда можно тратить, а когда лучше подождать, и перестаёте регулярно занимать “до зарплаты”. Через 2–3 месяца вы видите, что мелкие непредвиденные расходы вписываются в рамки без паники. Это и есть ответ на вопрос, how to create a realistic budget that works: он не делает вашу жизнь стерильной, но добавляет предсказуемости. Хороший тест — если вы можете в двух‑трёх предложениях объяснить, что происходит с каждым вашим paycheck, значит, система закрепилась.

Что делать, если всё опять “поплыло”

Случится месяц, когда всё сорвётся: отпуск, болезнь, ремонт. Это не повод отменять план. Эксперты советуют в таких случаях не “начинать с нуля”, а сделать разбор:

– Что было непредвиденным, а что — предсказуемым, но не учтённым?

– Можно ли превратить эту ситуацию в отдельную категорию (медицина, авто, подарки)?

– Какую одну вещь вы сделаете иначе в следующем месяце?

Ваша цель — превратить бюджет в динамичный инструмент. Тогда personal budget planner for beginners перестаёт быть просто “шаблоном” и становится системой принятия решений, которая растёт вместе с вами, а не ломается при первом же ударе реальности.