Why a High-Interest Savings Account Can Change the Game

Most people treat savings accounts like a dusty drawer: you put money in and try not to think about it. The problem is that a regular account at a brick-and-mortar bank often pays something like 0.01–0.10% APY, which is basically nothing. With inflation hovering around 3–4% in many developed countries, ваши деньги фактически дешевеют. That’s where a high-interest savings account comes in. Online banks routinely offer 4–5% APY, and sometimes more during promo periods. Over a few years, that difference quietly adds up to thousands, особенно если вы дисциплинированно пополняете счет каждый месяц, а не просто держите на нем остаток “на всякий случай”.

Understanding How High-Interest Savings Really Works

What Makes an Account “High-Interest”

When people talk about high interest savings account rates, they’re usually referring to APY (annual percentage yield). APY already includes the effect of compounding, so it’s the best number to compare different offers. Online banks have lower overhead, so they can share more of their margin with you. That’s why the best high yield savings accounts online редко находятся среди старых “традиционных” банков на углу вашего дома. Важно понимать, что ставка может меняться: это не облигация с фиксированным купоном, а переменный процент, который банк может поднять или снизить в ответ на политику центрального банка и конкуренцию.

Technical details: How APY turns into real money

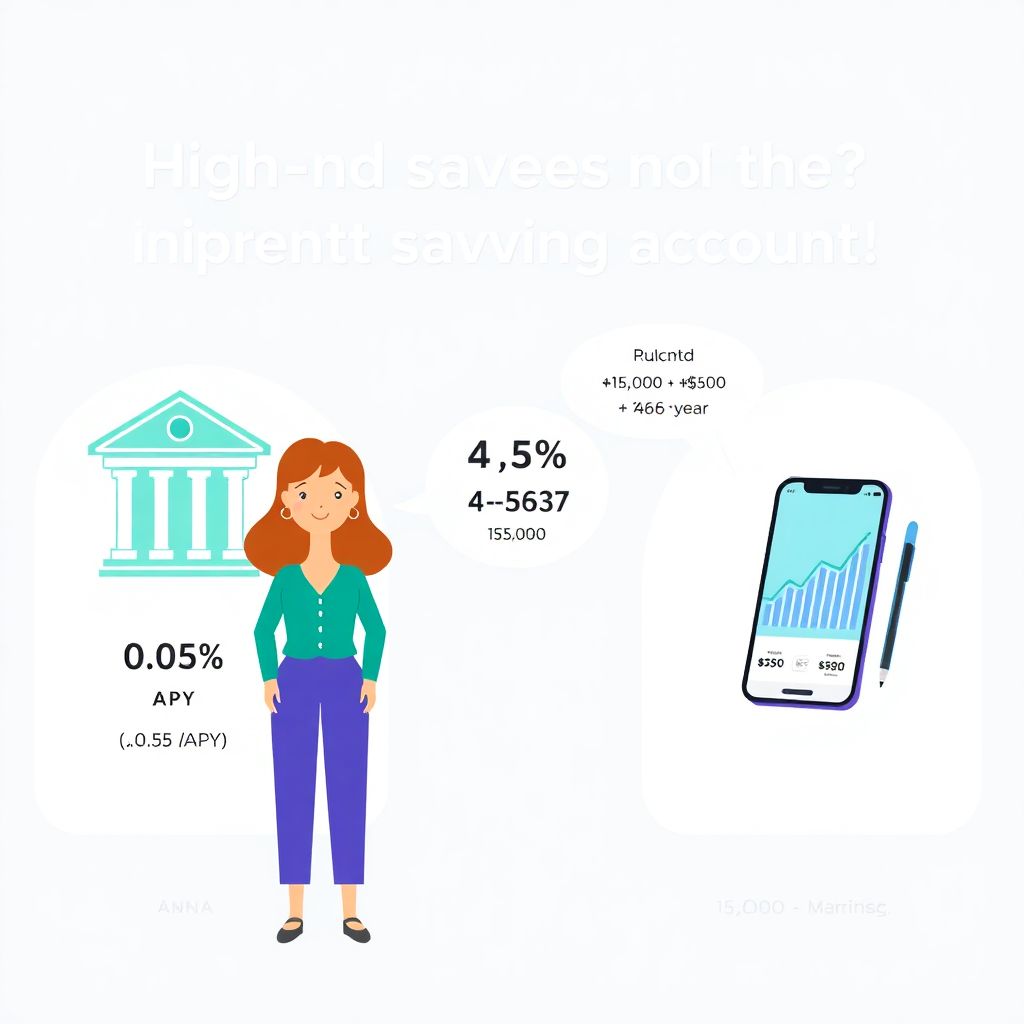

• 0.05% APY on $10,000 ≈ $5 в год процентов.

• 4.5% APY на тех же $10,000 ≈ $450 в год.

Если проценты начисляются ежемесячно и капитализируются, каждая выплата начинает тоже приносить доход. При 4.5% APY и ежемесячной капитализации эффективная ставка немного выше номинальной, и со временем эта разница тоже работает в вашу пользу.

Comparing Traditional vs. High-Yield Approaches

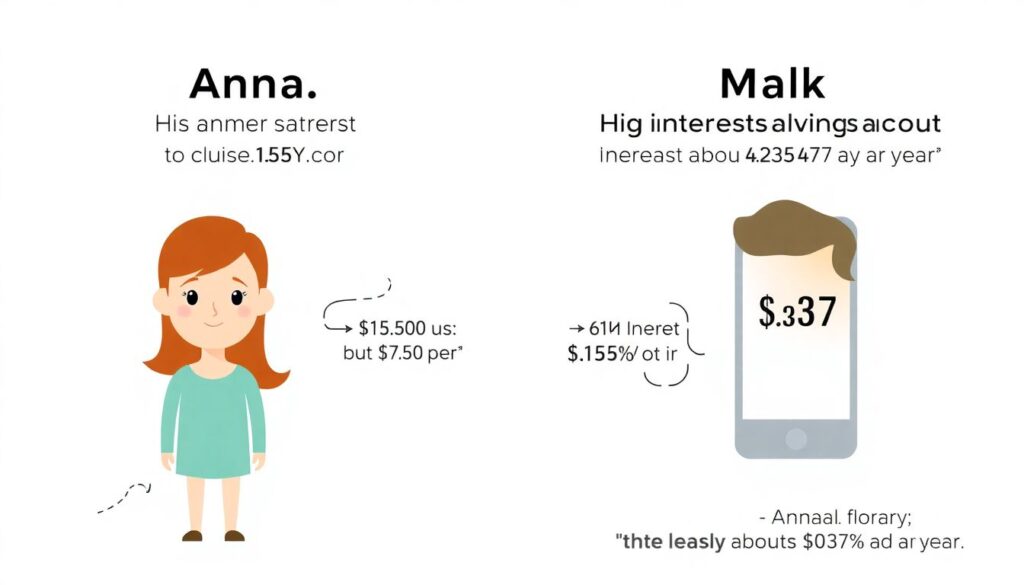

Представим двух друзей — Anna и Mark. Anna держит $15,000 в обычном банковском счете под 0.05% годовых: она получает около $7.50 в год и чувствует, что “хотя бы что‑то капает”. Mark выбирает high interest savings account с 4.25% и тем же остатком. Его доход — уже около $637 за тот же период, причем без дополнительного риска: деньги застрахованы FDIC (в США) или аналогичной системой в других странах, до соответствующего лимита. При этом оба имеют одинаковый доступ к средствам через интернет и переводы, но у Mark деньги реально работают, а не простаивают.

Using a High-Interest Account for Different Goals

High-Interest Account for Your Emergency Fund

Emergency fund — это деньги “на черный день”: потеря работы, поломка машины, срочное лечение. Классическое правило — держать 3–6 месячных расходов в относительно безопасном и ликвидном инструменте. High interest savings account for emergency fund идеально подходит, потому что совмещает быстрый доступ к деньгам и внятную доходность. Альтернатива — держать эту же сумму на дебетовой карте или обычном счете с копеечной ставкой. Формально это то же “сейфовое” хранение, но за 5 лет вы можете недополучить несколько окладов просто из‑за разницы ставок, что выглядит не слишком рационально.

Technical details: Emergency fund math

Допустим, ваши расходы — $2,000 в месяц, а резерв — 6 месяцев, то есть $12,000.

• 0.05% APY: проценты ≈ $6 в год.

• 4.5% APY: проценты ≈ $540 в год.

За 5 лет разница превысит $2,500, даже без дополнительных взносов. Это почти ещё один дополнительный “месяц безопасности”, полученный просто за счет грамотного размещения.

Short-Term Goals vs. Long-Term Investing

High-interest счет — не заместитель инвестиций на рынке акций, но у него своя ниша. Для целей на 1–3 года (первоначальный взнос на ипотеку, ремонт, крупный отпуск) лучше избежать высокой волатильности. Здесь выбор между: а) держать деньги на брокерском счете в облигациях или индексных фондах; б) использовать high-yield savings как “парковку”. У облигаций часто есть более высокая ожидаемая доходность, но с колебаниями и рыночным риском. Высокодоходный накопительный счет даёт предсказуемый процент и возможность забрать деньги в любой момент, что для краткосрочных планов часто важнее пары дополнительных процентов доходности.

How to Choose the Right High-Yield Account

Key Criteria to Compare

Прежде чем открыть счет, полезно compare high interest savings accounts по нескольким параметрам, а не только по красивой цифре APY на сайте. Банк может заманивать высокими ставками, но прятать ограничения в условиях. Обратите внимание на требования к минимальному остатку, лимиты бесплатных переводов, комиссии за бездействие или обслуживание. Для крупных сумм критичны лимиты страхования: в США это $250,000 на вкладчика в одном банке. Иногда есть приветственные бонусы за открытие и пополнение до определенной даты — но оценивайте их как приятный бонус, а не основной критерий выбора.

- Текущая и историческая ставка APY (как часто и насколько она менялась).

- Комиссии: обслуживание, переводы, конвертация валют.

- Удобство: мобильное приложение, скорость зачисления и вывода средств.

- Страхование вклада и репутация банка или финтех-платформы.

Online vs. Offline: Different Approaches

Сегодня многие предпочитают best high yield savings accounts online, и это логично: онлайн‑банки часто дают ставку выше на 1–3 процентных пункта. Но офлайн‑банк с офисами в вашем городе тоже имеет плюсы: живые менеджеры, наличные кассы, иногда более простое решение спорных ситуаций. Консервативный подход — держать основной расчетный счет в местном банке, а крупные сбережения — в онлайн‑банке с высокой ставкой. Более “цифровой” подход — полностью перейти в онлайн‑экосистему и использовать традиционный банк только для редких операций с наличными, если они вам вообще нужны.

Technical details: Rate vs. convenience trade-off

Если ваш локальный банк платит 0.5% APY, а онлайн‑банк — 4.5%, разница 4 процентных пункта на $20,000 даст вам дополнительно ≈ $800 в год. Стоит ли это смены интерфейса и пары минут на онлайн‑регистрацию? Для большинства людей — да. Но если вы делаете десятки наличных операций в месяц, возможно, часть денег логично оставить в местном банке ради удобства.

Practical Strategies to Maximize Your Savings

Automation and “Bucket” Strategy

Самый частый провал в сбережениях — не недостаток дохода, а отсутствие системы. Чтобы high-interest счет реально работал, настройте автоматические переводы в день зарплаты: пусть 5–15% дохода сразу уходит в сбережения. Полезный подход — разбить деньги на “ведра”: emergency fund, крупные покупки, налоги, отдых. Каждому “ведру” соответствует свой high-interest счет или под-счет: так вы видите прогресс по каждой цели, а не один обезличенный остаток. Когда в жизни случается форс-мажор, вы четко понимаете, из какого “ведра” можно брать, и не разрушаете остальные цели одним неловким движением.

- Автоперевод сразу после получения зарплаты, а не “в конце месяца, если останется”.

- Раздельные счета или под-счета для разных целей, чтобы не путать резервы.

- Периодический пересмотр сумм взносов при изменении дохода или расходов.

Combining High-Yield Savings with Other Tools

Есть соблазн открыть один высокодоходный счет и считать задачу решенной. Но оптимальный подход — встроить его в общую финансовую стратегию. Для горизонта 10+ лет разумно держать основную часть капитала в диверсифицированных инвестициях (акции, облигации, фонды), а high-interest счет использовать для подушки и ближайших целей. Другой подход — “ступенчатая” структура: часть денег на высокодоходном счете, часть — в краткосрочных облигационных фондах, часть — в более рискованных активах. Так вы балансируете ликвидность, доходность и риск, не полагаясь на один инструмент.

Step-by-Step: Opening and Maintaining Your Account

From Decision to First Interest Payment

Как только вы решили open high yield savings account today, не затягивайте, иначе мотивация быстро испарится. Процесс обычно занимает 10–15 минут: выбрать банк, заполнить анкету, подтвердить личность, привязать основной расчетный счет и сделать первый перевод. Дальше — самое важное: не забывать пополнять счет и хотя бы раз в квартал смотреть, соответствует ли ставка вашим ожиданиям. Если банк заметно снизил доходность и держит вас на старом уровне, не бойтесь перевести деньги к более конкурентному игроку. Перемещение сбережений между надежными банками — нормальная практика, а не “измена своему банку”.

- Проверьте, застрахован ли счет (FDIC, FSCS или местный аналог).

- Сохраняйте доступ к логину и резервным кодам — это реальные деньги.

- Запланируйте в календаре напоминание раз в 3–6 месяцев проверить ставку.

When a High-Interest Account Is Not Enough

Бывает, что люди влюбляются в высокий процент и начинают держать на таком счете все, включая пенсионные накопления на 30 лет вперед. Это осторожный, но не всегда эффективный подход. Если ваш горизонт — десятилетия, а не годы, только high-interest savings вряд ли защитит от инфляции и позволит нарастить капитал достаточно быстро. Здесь лучше комбинировать: часть средств — в надежном накопительном счете для безопасности и ликвидности, остальное — в долгосрочных инвестициях с более высокой ожидаемой доходностью. Вы не обязаны выбирать “или–или”: разумная стратегия — это всегда баланс разных инструментов.

Bottom Line: Make Your Cash Work Without Losing Sleep

High-interest savings account — это простой способ заставить ваши свободные деньги работать заметно эффективнее без лишнего риска и сложных схем. По сути, вы делаете ту же самую вещь — храните кэш в банке, — но выбираете более грамотный инструмент. Для резерва, краткосрочных целей и “подушки безопасности” это почти всегда разумное решение по сравнению с обычным счетом. Начните с малого: выберите надежный онлайн‑банк, откройте счет, настройте автопереводы и раз в несколько месяцев проверяйте, насколько конкурентна ставка. Остальное за вас сделает время и сложный процент.