Why the 50/30/20 Rule Still Matters in 2025

The world of money management is noisy: FIRE‑движение, крипто, сложные приложения. На этом фоне простое правило 50/30/20 удивительно живуче. Оно предлагает делить чистый доход так: 50% на нужды, 30% на желания, 20% на накопления и инвестиции. В 2025 году, когда инфляция и нестабильные рынки стали нормой, эта схема даёт понятную «рамку» для решений. Вместо бесконечного анализа расходов вы быстро видите, где баланс нарушен и что нужно подправить, не превращая личные финансы в вторую работу.

Чёткие определения: Needs, Wants, Savings, Investments

Под «needs» понимаются обязательные траты: аренда или ипотека, базовая еда, транспорт до работы, минимальные коммунальные услуги, страховка. «Wants» — всё, что улучшает жизнь, но не критично: рестораны, подписки, гаджеты, отпуск. «Savings» — подушка безопасности и краткосрочные цели до 3–5 лет. «Investments» — долгосрочное приумножение капитала: пенсионные планы, фонды, облигации, акции. В практике правила 50/30/20 обычно объединяют накопления и инвестиции в одну 20‑процентную корзину, а вы уже делите её внутри.

Текстовая диаграмма: как выглядит бюджет по 50/30/20

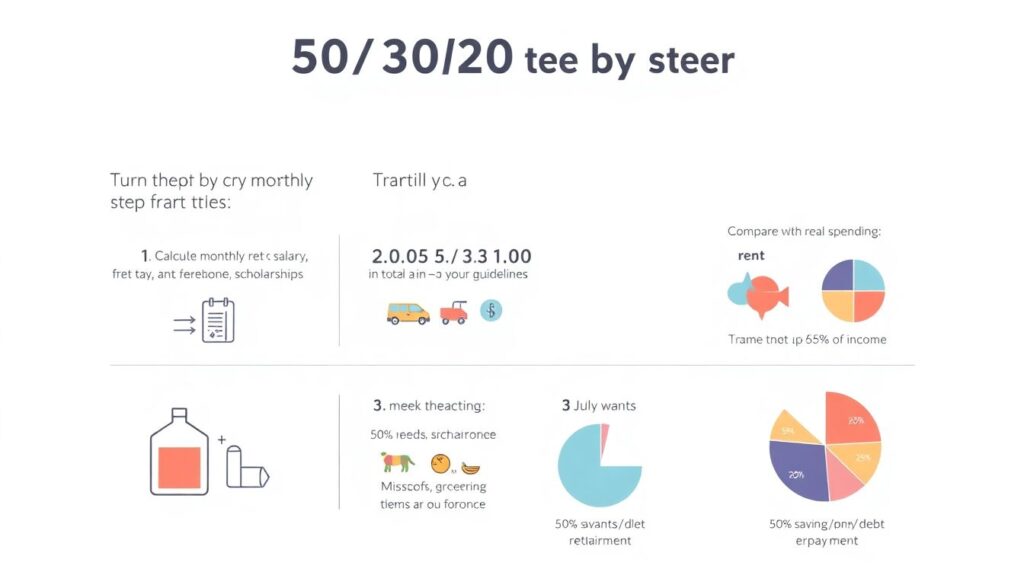

Представьте круговой график, разбитый на сектора:

(Диаграмма: 50% — Needs | 30% — Wants | 20% — Savings & Investments).

Если переписать как «финансовый конвейер», то получается линейная схема:

(Диаграмма: Нетто‑доход → 50% Нужды → 30% Желания → 20% Сбережения/Инвестиции).

В 2025 году многие 50 30 20 rule budgeting app визуализируют это именно так: вы задаёте зарплату, а приложение автоматически раскладывает сумму по трём «ведёркам», подсвечивая, где вы выходите за лимит.

How to Use 50 30 20 Rule for Personal Finance на практике

Свести теорию к действию удобно по шагам. Сначала посчитайте чистый доход в месяц: зарплата «на руки», фриланс, стипендии. Затем умножьте сумму на 0,5 / 0,3 / 0,2 — это ваши ориентиры. Дальше сопоставьте: фактическая аренда, продукты и транспорт раньше съедали 65%? Значит, у вас не правило 50/30/20, а 65/20/15, и нужно выбирать: либо удешевлять обязательные траты, либо временно смириться с меньшими накоплениями, пока вы не увеличите доход.

Цифровые помощники: калькуляторы и планировщики

Чтобы не считать в уме, многие используют best 50 30 20 rule calculator online: вбиваете доход и валюту, а сервис выдаёт точные лимиты по категориям. Такой калькулятор удобен на старте, но для жизни вам скорее пригодится budget planner using 50 30 20 rule, встроенный в приложение банка или отдельный сервис. В них можно подключить карты, автоматически тегировать расходы и видеть, что, например, подписки и кафе съедают половину блока Wants уже к середине месяца.

Чем 50/30/20 отличается от других бюджетных схем

У правила есть аналоги: популярный «zero‑based budgeting» заставляет планировать буквально каждый рубль с нулевым остатком, а «pay yourself first» делает приоритетом только сбережения. На их фоне 50/30/20 — компромисс: структура есть, но жёсткой детализации не требуется. Вы не обязаны разносить по десяткам категорий каждую покупку, зато видите пропорции. Кому‑то больше подойдёт норма 60/20/20 или 70/15/15, но именно 50/30/20 проще всего объяснить и внедрить начинающим.

Пример: 50 30 20 Rule Savings and Investment Plan

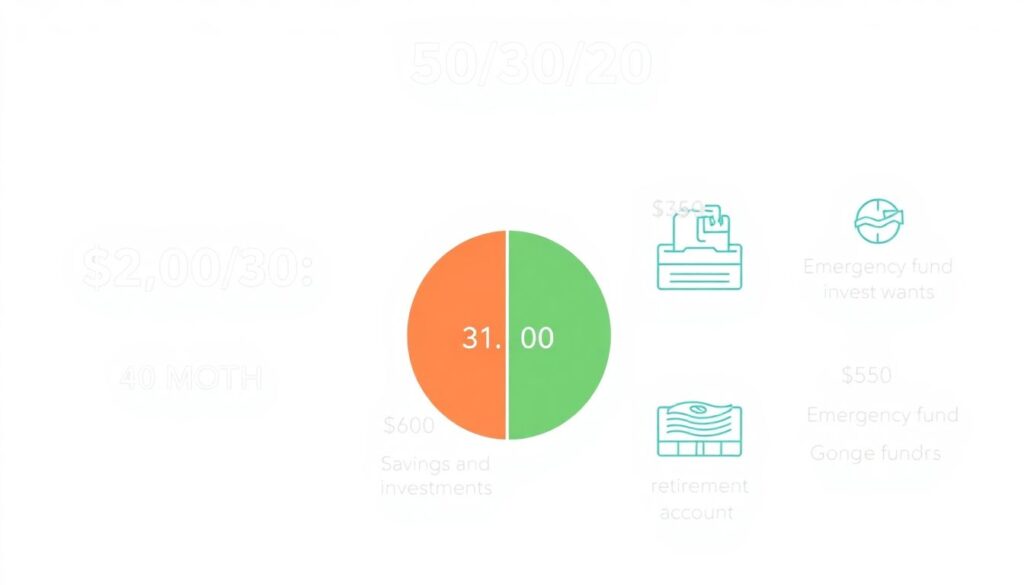

Возьмём человека с чистым доходом 2 000$. По правилу 50% — это 1 000$ на нужды, 600$ на желания и 400$ на накопления и вложения. Внутри 400$ можно сделать так: 250$ — в резерв на 3–6 месяцев жизни, 150$ — в индексные фонды и пенсионный счёт. Через год подушка достигнет комфортного размера, и человек перераспределит: 150$ в резерв и уже 250$ в инвестиции. Так обычный бюджет постепенно превращается в осмысленный 50 30 20 rule savings and investment plan, который растёт вместе с целями.

Пошаговый алгоритм внедрения

Минимальный план действий

1. Зафиксируйте средний чистый доход за 3–6 месяцев.

2. Примените 50/30/20 и получите целевые суммы.

3. Отметьте, какие траты точно «needs», а какие честно отнесите к «wants».

4. Подрежьте желания, пока не впишетесь в 30%, или временно скорректируйте пропорции.

5. Автоматизируйте переводы 20% на отдельные счета и инвестиционные платформы.

6. Раз в квартал пересматривайте доли, ориентируясь на доход, планы и уровень стресса.

Как 50/30/20 эволюционирует в 2025–2030 годах

В ближайшие годы правило вряд ли исчезнет, но станет «умнее». Уже сейчас 50 30 20 rule budgeting app подстраивают доли автоматически: если аренда в вашем городе съедает 60%, алгоритм предлагает модель 60/20/20 и отдельный план по снижению расходов или увеличению дохода. К 2030 году многие суперприложения будут совмещать 50/30/20 с персональными прогнозами инфляции, карьерного роста и рынка труда, превращая простое эмпирическое правило в динамический финансовый «автопилот» для повседневной жизни.