Why Sabbaticals (Finally) Went Mainstream

The idea of stepping away from work for months used to sound like a fantasy reserved for tenured professors. Исторически в XX веке «sabbatical» означал академический год, когда преподаватель искал новые знания, писал книги и возвращался в университет с обновлёнными идеями. К 2000‑м годам эту практику подхватили IT‑компании, а после пандемии 2020–2022 многие офисные сотрудники начали пересматривать отношение к карьере. В 2025 году годовой перерыв уже никто не считает странностью: его берут на переезд, переквалификацию, цифровой детокс или просто, чтобы не выгореть. Но чтобы саббатикал не обернулся финансовым кошмаром, нужен внятный, приземлённый бюджет. Дальше разберём, как это сделать без Excel‑паники и самообмана с цифрами.

Key Definitions Before You Touch a Spreadsheet

Прежде чем считать деньги, стоит договориться о терминах. «Sabbatical» в этой статье — это добровольный перерыв в оплачиваемой работе от трёх месяцев до года, когда вы сознательно снижаете или обнуляете доход. Это не вынужденное увольнение и не отпуск за свой счёт на пару недель, а осознанный жизненный проект. Под «budgeting for a sabbatical» будем понимать систематическое планирование: подсчёт расходов, оценку рисков, подбор финансовых инструментов и стратегии выхода обратно на доход. Важно отличать такой подход от спонтанного «уволюсь, а там разберусь», потому что именно дисциплинированный план даёт свободу, а не наоборот.

Core Money Terms (In Plain Language)

Чтобы разбираться в технической стороне, давайте переведём несколько финансовых понятий с «банковского» на человеческий. «Cash buffer» или «подушка безопасности» — это сумма, которая лежит отдельно от инвестиций и покрывает минимум 3–6 месяцев базовых расходов: жильё, еда, медицина, связь. «Runway» — количество месяцев, на которое этой подушки хватит при текущих тратах во время вашего перерыва; по сути, это длина полосы, по которой вы «бежите» без зарплаты. «Fixed expenses» — траты, которые повторяются каждый месяц и почти не меняются: аренда, ипотека, страховки, абонементы. «Variable expenses» — всё, что колеблется: поездки, кафе, подарки, хобби. И, наконец, «opportunity cost» — цена упущенной возможности; в контексте саббатикала это недополученная зарплата и карьерный рост, которые вы сознательно меняете на время, здоровье и новые навыки.

How Sabbatical Differs From Gap Year, Vacation and Mini‑Retirement

Многие путают терминологию и из‑за этого неправильно оценивают бюджет. «Gap year» чаще всего относится к перерыву после школы или университета, когда у человека минимальные обязательства и, как правило, небольшой доход и расходы. «Vacation» — это короткий отдых от 1 до 4 недель, когда место работы и зарплата сохраняются, поэтому финансовый риск невелик. «Mini‑retirement» — термин, популяризированный в 2010‑х, описывает период, когда человек на несколько месяцев или лет живёт почти как на пенсии, иногда с частичной занятостью. Sabbatical обычно находится посередине: вы не «выпадаете» из системы навсегда, но и не продолжаете обычную работу. Отсюда и специфические требования к финансам: нужно одновременно выдержать паузу и обеспечить себе мягкий возврат на рынок труда. Именно поэтому sabbatical financial planning services в 2025 году стали отдельной нишей — они учитывают не только цифры, но и карьерный контекст, чего нет в типичном отпускном планировании.

Step 1: Define Your Sabbatical Scenario

Прежде чем считать, нужно понять, какой именно у вас сценарий. Саббатикал «сидя дома и учусь» будет стоить совсем не так, как «путешествую по миру с рюкзаком». Представьте, что вы описываете проект другу: где вы живёте, на что тратите время, каким будет ваш типичный день. Если вы планируете how to save money for a sabbatical year, то важно не просто придумать красивую картинку, а расписать рутину: будете ли вы арендовать жильё долгосрочно, насколько сильно изменится ваш чек в супермаркете, останутся ли платные подписки и тренировки. Чем конкретнее сценарий, тем меньше неприятных сюрпризов в бюджете и тем проще будет выбирать финансовые продукты под реальную картину, а не под абстрактную мечту.

Text Diagram: From Vague Dream to Concrete Scenario

Попробуем изобразить это как простую текстовую диаграмму:

Мечта

↓

Черновой сценарий (страна, формат жизни, длительность)

↓

Детализированный сценарий (ежедневный распорядок, жильё, питание, транспорт)

↓

Финансовая модель (список статей расходов и доходов)

Многие перескакивают сразу из мечты в последнюю строку, открывая sabbatical budget calculator и вбивая абстрактные цифры. Так получается красивый, но оторванный от реальности файл. Гораздо полезнее сначала расписать, как именно вы будете жить каждый день, и только потом «переводить» эту картинку в числа.

Step 2: Calculate Your Current Real Cost of Living

Дальше — скучная, но решающая часть: понять, сколько стоит ваша текущая жизнь. Для этого имеет смысл взять выписку по счёту и картам за последние 3–6 месяцев и разложить траты по категориям. Не по банальным пунктам «продукты/развлечения», а по логике «что реально нужно» и «что можно отложить на время». Многие удивляются, когда видят итоговую сумму: в голове кажется, что вы тратите гораздо меньше, чем показывает реальная статистика. Этот анализ важен, потому что значительная часть расходов перекочует с вами и в период саббатикала, особенно если вы не планируете радикально менять город или страну проживания. Уже на этом этапе можно понять, есть ли у вас финансовый «жирок», который легко подсократить даже до начала перерыва.

Fixed vs Variable: Simple Text Diagram

Для наглядности представим базовую структуру бюджета во время саббатикала:

Fixed (обязательные) расходы:

– Жильё (аренда/ипотека)

– Медицинская страховка

– Базовые коммунальные услуги и связь

Variable (гибкие) расходы:

– Путешествия и транспорт

– Еда вне дома, развлечения

– Обучение, хобби, курсы

Эта простая «картинка» помогает увидеть, какие расходы вы в состоянии радикально менять, а какие нужно принять как минимум, от которого считается ваш runway. Если fixed уже на пределе, возможно, стоит заранее сменить жильё или пересмотреть страховку до начала перерыва, а не надеяться, что магически «как‑то потянете».

Step 3: Design Your Sabbatical Budget Model

Теперь переносим текущую картину в будущий сценарий. Делается это в несколько подходов. Сначала вы берёте свои реальные расходы и заменяете те пункты, которые точно изменятся: например, аренда станет ниже, если вы переедете в более дешёвый регион, а траты на транспорт могут упасть, если вы перестанете ездить в офис. Потом отдельно добавляете новые статьи: курсы, терапевт, ретриты, дополнительные страховки для путешествий. Многие онлайн‑сервисы предлагают элемент sabbatical budget calculator: вы вводите страну, длительность и ключевые категории, а система примерно оценивает стоимость. Это хороший старт, но его стоит адаптировать под личные привычки: кто‑то готов жить в хостелах, а кому‑то нужен отдельный апартамент и коворкинг. Цель — получить честную месячную цифру, а затем умножить её на количество месяцев с запасом в 10–20 %.

Example: 6‑Month Learning Sabbatical in Your Home City

Представим, что вы живёте в относительно недорогом городе и хотите взять 6 месяцев, чтобы переобучиться и защитить здоровье. Ваш текущий бюджет — 1 800 $ в месяц, но в период перерыва вы готовы отказаться от части развлечений и переехать в более скромную квартиру. В результате фиксированные расходы падают до 1 200 $, а переменные — до 400 $. К этому вы добавляете 300 $ в месяц на обучение и психолога. Итого 1 900 $ в месяц. Умножаем на 6 месяцев и получаем 11 400 $. Добавляем 20 % запаса на непредвиденные траты — получается примерно 13 700 $. Это минимальная сумма «чистого» бюджета на саббатикал, в которую не входит подушка безопасности на случай форс‑мажора или задержки в поиске новой работы. Эта модель не идеальна, но даёт порядок цифр, после которого разговор «смогу/не смогу» становится гораздо конкретнее.

Step 4: Build Your Safety Net and Runway

Когда базовый бюджет понятен, задача — собрать и правильно разложить деньги. Подушка безопасности — это первое, что нужно отделить от «фонда саббатикала». Более консервативный подход в 2025 году — держать 6–9 месяцев базовых расходов в ликвидных активах (депозиты, высокодоходные счета, деньги на брокерском счёте в низкорисковых инструментах) плюс сумму, равную рассчитанному бюджету на весь перерыв. Многие путают эти две вещи и тратят всё сразу, не оставляя себе резерв на аварийные ситуации после возвращения. Хорошая практика — представить, что вы финансируете два проекта: «я без работы, но живу» и «я без работы и в саббатикале». Это делает ваши решения менее эмоциональными и уменьшает риск дорогостоящих ошибок, когда вы на полпути понимаете, что деньги кончаются.

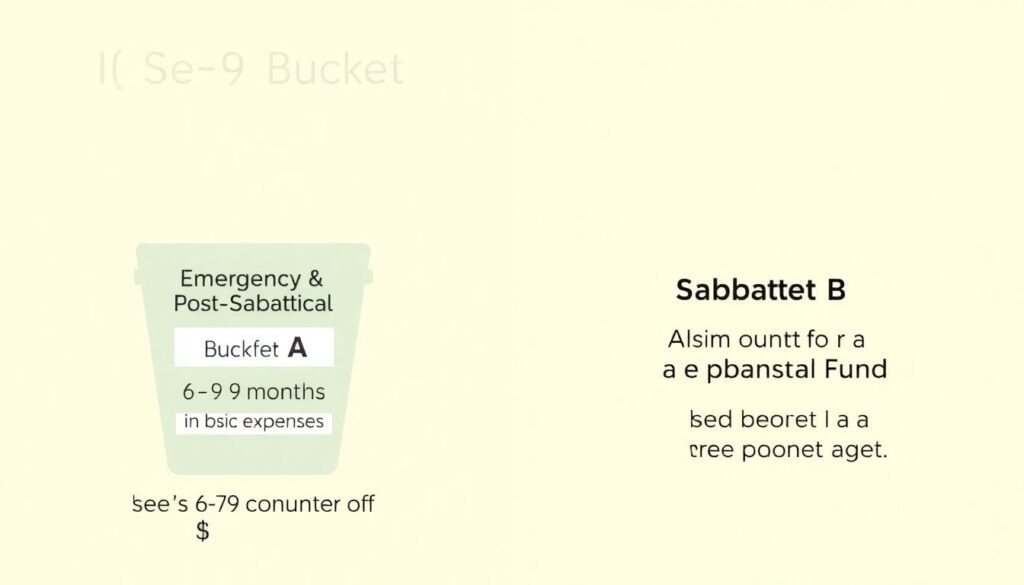

Diagram: Two Separate Financial Buckets

Текстовая схема может выглядеть так:

[Bucket A] Emergency & Post‑Sabbatical Buffer

→ 6–9 месяцев базовых расходов

→ Используется только при форс‑мажоре

[Bucket B] Sabbatical Fund

→ Сумма на X месяцев сценария

→ Используется по заранее спланированному бюджету

Такое разделение поможет не трогать Bucket A без крайней необходимости. Психологически это работает как «красная линия»: когда вы видите, что остались только деньги из A, вы понимаете, что пора ускорять поиск работы или сокращать расходы, а не продолжать жить как раньше, надеясь на чудо.

Step 5: Where to Park the Money (2025 Reality)

Вопрос «куда положить деньги до начала перерыва» в 2025 году уже не выглядит так просто, как десять лет назад, когда можно было просто открыть один депозит. Инфляция, колебания ставок и нестабильные рынки заставляют думать о сочетании безопасности и доходности. Для краткосрочных целей, лежащих в горизонте 1–3 лет, обычно не рекомендуют агрессивные инвестиции, поэтому многие комбинируют несколько инструментов. Когда вы изучаете best savings accounts for sabbatical planning, обращайте внимание не только на процент, но и на условия доступа к деньгам, страховку вкладов, комиссии и возможность частичного снятия без потери процентов. Часть суммы имеет смысл держать максимально ликвидной — на обычном или высокодоходном сберегательном счёте, а часть можно разместить в краткосрочных облигациях или аналогах, чтобы хотя бы частично компенсировать инфляцию до начала вашей паузы.

Using Professional Help: Is It Worth It?

Не у всех есть желание и время самостоятельно разбираться с продуктами и налогами. В этом случае появляются варианты вроде sabbatical financial planning services: это либо независимые финансовые консультанты, либо специализированные онлайн‑платформы, которые помогают собрать все числа в одну модель. Здесь важно считать, оправдан ли sabbatical planning coach cost именно в вашем случае. Если вы планируете полугодовой перерыв с относительно простой структурой активов, возможно, хватит бесплатных онлайн‑калькуляторов и пары вечеров с таблицей. Но если у вас есть инвестиционный портфель, собственный бизнес, международный переезд и семейные обязательства, оплата часа работы хорошего специалиста может сэкономить тысячи долларов и несколько седых волос. Важно лишь выбирать консультантов, которые работают по понятной фиксированной схеме оплаты, а не за счёт скрытых комиссий с продаваемых продуктов.

How to Save Money for a Sabbatical Year Without Hating Your Life

Переходим к самой «больной» части: как накопить. Многим кажется, что ради саббатикала нужно превращаться в аскета и отменять всё приятное. На практике гораздо эффективнее сочетать несколько мягких стратегий, чем устраивать себе финансовый «сухой закон». Начать стоит с автоматизации: сразу после зарплаты настроить перевод фиксированной суммы или процента на отдельный счёт «Sabbatical Fund». Когда деньги уходят автоматически, вы меньше соблазняетесь потратить их на импульсные покупки. Второй шаг — пересмотреть крупные регулярные статьи: жильё, транспорт, страхование. Часто именно там спрятан основной потенциал экономии, а не в отказе от кофе. И третий — монетизировать неиспользуемые активы: ненужная техника, подписки, которыми вы не пользуетесь, или даже сдача комнаты в квартире. Цель — сделать так, чтобы сбор фонда шёл более‑менее естественно в течение 12–24 месяцев, а не зажимал вас в рамки постоянного самоограничения.

Small, Sustainable Tweaks That Add Up

Чтобы процесс не превратился в марафон страданий, полезно опираться на конкретные, но реалистичные изменения:

– Снизить класс жилья или найти соседа по квартире на 12–18 месяцев, сократив аренду на 20–30 % вместо мучительной экономии на мелочах.

– Пересесть с такси на общественный транспорт или каршеринг по заранее продуманным маршрутам, а не совсем отказаться от передвижения.

– Встроить в жизнь недельный «no‑spend day», когда вы сознательно не тратите деньги, кроме базовой еды и транспорта, превращая это в игру, а не наказание.

Такие шаги могут в сумме дать весьма приличную долю вашего будущего фонда, при этом не разрушая качество жизни и не вызывая отвращения к самому процессу накопления.

Tools: From Simple Spreadsheets to Dedicated Calculators

Когда речь заходит о цифрах, люди обычно делятся на два лагеря: фанатов таблиц и тех, у кого на слово «бюджет» начинается лёгкая аллергия. Если вы из второй категории, не обязательно сразу лезть в сложные финансовые модели. Можно начать с простого Google Sheets, где на одном листе будут месячные расходы, а на другом — план накоплений. Если же вам хочется минимизировать ручную работу, можно попробовать онлайн‑инструменты, в которых встроен sabbatical budget calculator. Он помогает за пару минут прикинуть, сколько нужно накопить при заданных параметрах: длительности перерыва, выбранной стране или городе, количестве людей в семье. Главное — не относиться к результату как к истине в последней инстанции, а использовать его как основу, которую вы адаптируете под себя с учётом индивидуальных привычек и целей.

Comparing DIY Planning, Apps and Professional Services

Выбор инструмента зависит от вашей терпимости к цифрам и сложности ситуации. Для одиночного специалиста без детей, который планирует полугодовой перерыв в своём же городе, подойдёт «сделай сам» подход: таблица, пара финансовых приложений, базовые статьи и накопительный счёт. Если у вас семья, ипотека и международный переезд, стоит хотя бы рассмотреть комбинацию приложений и консультаций. Сервисы типа sabbatical financial planning services бывают полезны, когда нужно учесть налоги в разных юрисдикциях, медицинские покрытия и валютные риски, чего мобильные приложения делают не всегда. С другой стороны, не стоит переоценивать волшебство профессионалов: они работают с теми же входными данными, что и вы, поэтому качество результата всё равно зависит от того, насколько честно вы оцените свои планы и готовность держаться прогноза.

Hidden Costs and Common Pitfalls

При подготовке к саббатикалу многие недооценивают неочевидные траты. Например, медицинские расходы: если вы покидаете корпоративную страховку, частная медицинская страховка может сильно ударить по бюджету, особенно если вы старше 35 или планируете активные виды спорта и путешествия. Другой важный пункт — налоги и пенсия: некоторые страны предоставляют льготы при длительных перерывах, другие, напротив, требуют минимальных взносов, чтобы вы не выпали из системы. Ещё одна частая ловушка — «мелкие радости», которые в новом режиме жизни резко растут: кофе на вынос, спонтанные поездки выходного дня, платные коворкинги вместо бесплатных библиотек. Все они по отдельности кажутся пустяком, но в сумме легко добавляют 15–20 % к месячному бюджету. Поэтому полезно заранее ввести для себя пару простых правил, например «не более одного платного коворкинга в неделю» или «две спонтанные вечерние прогулки с кафе в месяц».

Historical Perspective: How Budgeting for Sabbaticals Evolved

Если оглянуться назад, можно увидеть, как сама культура подготовки к длительным перерывам кардинально изменилась за последние десятилетия. В 1970–1980‑х саббатикал был почти исключительно академической привилегией, и бюджеты формировались в рамках грантов и университетских программ, а не личных накоплений. В 2000‑х, с ростом IT‑сектора, к практике подключились корпорации, предлагая оплачиваемые или частично оплачиваемые перерывы как элемент мотивации. После мирового кризиса 2008 года и особенно после пандемии COVID‑19 финансовое планирование стало гораздо более индивидуальным: компании чаще перекладывают ответственность за длинные паузы на сотрудников, а люди, уставшие от постоянной нестабильности, сами закладывают в карьеру регулярные перерывы. В 2025 году sabbatical воспринимается уже не как исключение из правила, а как одна из нормальных опций развития, и инструменты вроде online‑калькуляторов, специализированных вкладов и даже того же sabbatical planning coach cost стали частью привычного финансового ландшафта, а не экзотикой для избранных.

Exit Strategy: Planning Your Return Before You Leave

Парадокс в том, что грамотное бюджетирование саббатикала включает в себя не только расчёт расходов на период отдыха, но и план возврата дохода. Если вы уйдёте «в никуда», не продумав, как будете искать работу или зарабатывать по‑новому, то риски для бюджета удвоятся: срок без дохода растянется, а психологическое давление возрастёт. Ещё на стадии планирования стоит ответить на несколько вопросов: будете ли вы поддерживать профессиональные контакты во время перерыва, готовы ли к частичной занятости ближе к концу саббатикала, планируете ли переквалификацию и насколько она востребована на рынке. Это напрямую влияет на длину необходимого runway и размер вашей подушки безопасности. Наличие хотя бы примерного плана «как вернуться в игру» снижает вероятность того, что вы будете тратить последние месяцы перерыва не на отдых и развитие, а на нервный серфинг вакансий.

Putting It All Together

Итак, практическое бюджетирование саббатикала в 2025 году — это не про героический отказ от всего и не про слепую веру в удачу. Это последовательный процесс, в котором вы: формулируете свой сценарий жизни без работы, честно считаете текущие траты, проектируете будущий бюджет с запасом, разделяете подушку безопасности и фонд перерыва, выбираете подходящие финансовые инструменты и заранее продумываете стратегию возвращения к доходу. Можно идти по пути «сделай сам» с простыми таблицами и онлайн‑калькуляторами, а можно использовать sabbatical financial planning services и помощь коучей, если ваша ситуация сложнее. Главное — не относиться к перерыву как к побегу от реальности. Правильно просчитанный sabbatical превращается не в дорогой каприз, а в управляемый жизненный проект, который повышает вашу устойчивость, а не разрушает её.