Why Tax Deductions Matter More Than You Think

If you’re just starting out with tax deductions for beginners, it can feel like wandering into a maze full of strange acronyms and fine print. Yet именно здесь решается, сколько денег останется у вас в кармане после уплаты налогов. Дедукции не отменяют налог полностью, но уменьшают налогооблагаемый доход, а значит, и итоговый чек государству. Представьте, что весь год вы работали, а в конце заплатили на несколько сотен или даже тысяч долларов больше, просто потому что не знали о законных вычетах. Эта статья поможет разобрать термины простым языком, показать, как не ошибиться в базовых шагах и как подойти к теме стратегически, а не в последний вечер перед дедлайном.

Key Terms You Actually Need to Understand

What Is a Tax Deduction?

Tax deduction — это сумма, которую можно вычесть из вашего дохода перед расчетом налога. Если вы заработали 50 000 долларов, а у вас 5 000 в допустимых вычетах, то налоги считаются не с 50 000, а с 45 000. Важно не путать deduction с credit: кредит уменьшает сам налог (например, с 3 000 до 2 000), а дедукция уменьшает базу, с которой этот налог рассчитывается. Для tax deductions for beginners главное правило звучит так: каждый раз, когда вы тратите деньги на работу, обучение, медицину или благотворительность, проверяйте, не является ли это потенциальной налоговой льготой.

Standard Deduction vs Itemized Deductions

Стандартный вычет — это фиксированная сумма, которая зависит от вашего семейного статуса, и ее можно взять без доказательств расходов. В отличие от этого, детализированные вычеты (itemized deductions) — это список конкретных расходов: проценты по ипотеке, медицинские затраты сверх определенного процента дохода, благотворительные пожертвования и т.д. Обобщая, стандартный вычет — это быстрый «пакет по умолчанию», а детализированные вычеты — ручная настройка, которая может дать большую экономию, если ваши расходы высоки. Ошибка многих новичков в том, что они автоматически выбирают стандартный вычет, даже не проверив, не принесут ли им детализированные траты больший эффект.

Credits, Adjustments, and Exemptions

Хотя наша тема — вычеты, стоит коротко упомянуть соседние понятия. Корректировки дохода (adjustments) уменьшают ваш «валовой доход», то есть доход до стандартного вычета, и включают, например, взносы в пенсионные счета или проценты по студенческим кредитам. Налоговые кредиты вычитаются из суммы налога и поэтому зачастую ценнее. Понимая различия, вы лучше увидите, где в вашей финансовой жизни спрятаны законные преимущества, и не будете ждать, что одна только строка с deduction чудесным образом решит весь налоговый расчет.

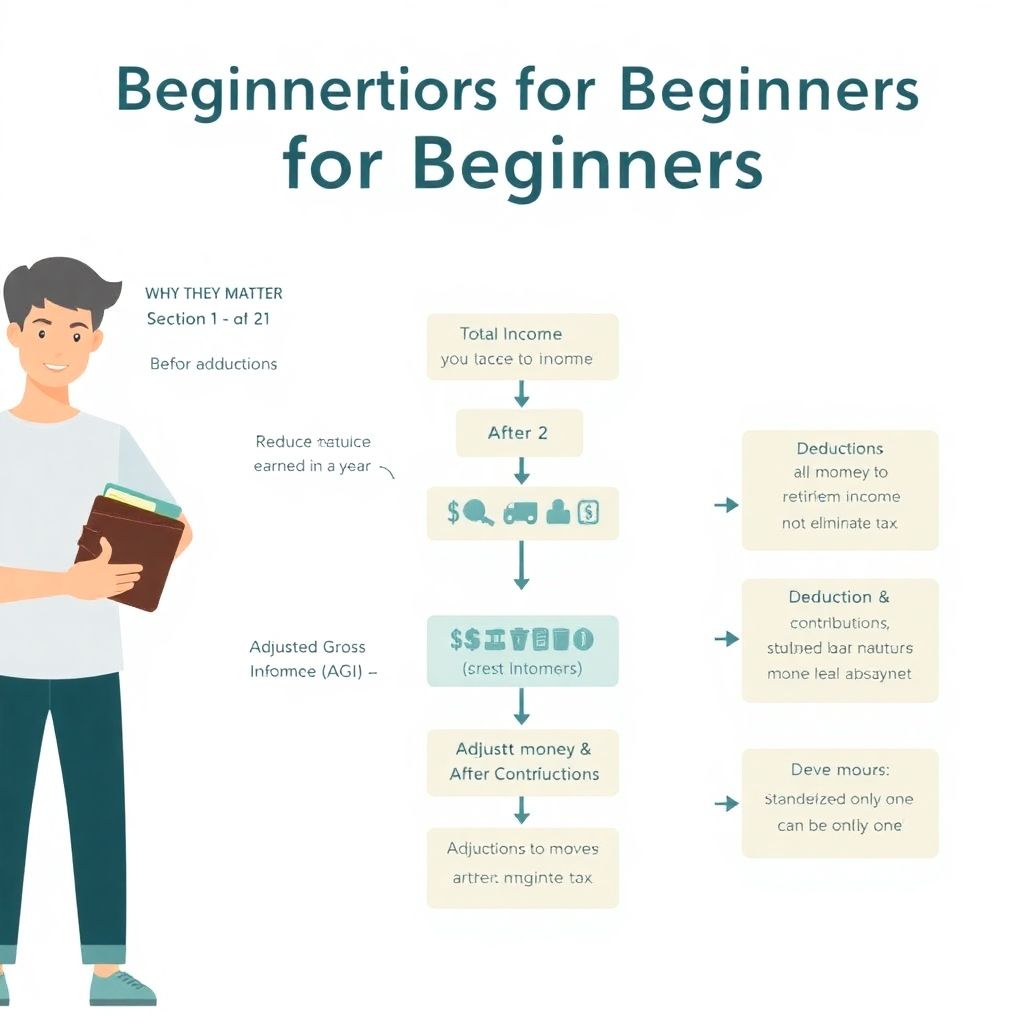

Visualizing Tax Deductions with Simple Diagrams

Income Flow Diagram (Text Description)

Представьте вертикальную схему из нескольких блоков:

– Блок 1: «Total Income» — весь ваш доход за год.

– Стрелка вниз к Блоку 2: «Adjustments to Income» — пенсионные взносы, проценты по студенческому долгу и др.

– Блок 2: «Adjusted Gross Income (AGI)» — уже уменьшенный показатель.

– Стрелка вниз к Блоку 3: «Deductions: Standard OR Itemized» — вы выбираете только один вариант.

– Блок 3: «Taxable Income» — сумма, с которой реально считается налог.

Такой текстовый «чертеж» помогает увидеть, что вычеты стоят ближе к концу цепочки, но при этом влияют на почти каждую последующую строку формы.

Standard vs Itemized Diagram (Text Description)

Вообразите развилку:

– Узкий путь «Standard deduction» — короткий и прямой, но с фиксированной высотой «экономии».

– Широкий путь «Itemized deductions» — требует пройти через несколько ворот: «местные налоги», «ипотечные проценты», «медицинские расходы», «пожертвования». На каждом вороте висит знак «разрешено только при документальном подтверждении».

Такой образ помогает понять, что детализированный путь сложнее, но может дать больше выгоды, если вы готовы к документам и проверкам.

Common Types of Deductions Beginners Usually Overlook

Work-Related and Education Deductions

Многие новички уверены, что вычеты — это только про «богатых с ипотекой». На деле вычеты за рабочие и образовательные расходы могут касаться и рядового сотрудника. К примеру, некоторые взносы в профессиональные организации, расходы на обучение, поддерживающее или повышающее квалификацию, а также определенные траты на поиск работы в той же сфере, потенциально могут снижать налоговую базу. В контексте how to maximize tax deductions имеет смысл регулярно пересматривать свои профессиональные расходы и проверять, какие из них подпадают под действующие правила, а какие нет, чтобы не терять деньги из-за неосведомленности.

Health, Charity, and Home-Related Deductions

Часто игнорируются медицинские расходы, особенно если они растянуты в течение года и воспринимаются как «ну, так вышло». Однако часть таких трат может стать вычетом, если их объем превышает установленную долю от вашего дохода. Благотворительные пожертвования, сделанные через проверенные организации, тоже могут уменьшать налогооблагаемый доход. Для владельцев жилья отдельную роль играют проценты по ипотеке и налоги на недвижимость, которые нередко становятся ключевым аргументом в пользу детализированных вычетов. Чтобы не забывать об этих возможностях, имеет смысл создать для себя личную tax deduction checklist for individuals и обновлять ее каждый год, по мере изменения законов и вашей жизненной ситуации.

Frequent Beginner Mistakes (and How to Avoid Them)

Mistake 1: Treating Taxes as a Once-a-Year Panic

Самая распространенная ошибка — думать о налогах только в момент подачи декларации. В этот момент у вас уже нет возможности «добавить» задним числом расходы или внести дополнительные взносы, которые могли бы стать корректировками или вычетами. Люди смутно помнят, что где-то был чек из клиники, платеж за курс или пожертвование — но документы не найдены, суммы не сведены, а время поджимает. Такой подход превращает даже простые tax deductions for beginners в стрессовый квест и нередко заканчивается тем, что человек выбирает наиболее быстрый, а не наиболее выгодный сценарий.

Mistake 2: No System for Tracking Receipts and Documents

Без базовой системы учета сложно понять, на что вы действительно имеете право. Новички часто складывают все чеки «в одну коробку» или вовсе их не сохраняют, а к весне пытаются восстановить финансовую картину по выпискам банка. Это приводит к тому, что юридически допустимые вычеты остаются неиспользованными просто потому, что доказательств нет. Вместо расхлябанного подхода стоит завести привычку сразу классифицировать значимые траты: медицинские, образовательные, связанные с работой, благотворительные. Даже обычная папка в облаке с фотографиями чеков и краткими комментариями уже серьезно повышает шансы не забыть важные суммы.

Mistake 3: Blindly Accepting Defaults in Software

Еще один типичный промах — полностью полагаться на настройки программы, не вчитываясь в вопросы. Многие сервисы для подачи декларации задают наводящие вопросы, однако пользователи кликают «нет» просто ради скорости, даже не вдумываясь, подходят ли им эти ситуации. В результате в автоматическом режиме выбирается стандартный вычет, пропускаются возможные детализированные позиции, и общая сумма налога оказывается выше, чем могла бы быть. Даже если вы используете best tax software to find deductions, его эффективность напрямую зависит от того, насколько честно и внимателено вы отвечаете на встроенные опросы и подсказки.

Step-by-Step: How to Approach Your Own Deductions

Step 1: Map Out Your Financial Year

Прежде чем искать конкретные вычеты, полезно составить схему своего финансового года. Отметьте, были ли крупные изменения: смена работы, переезд, покупка жилья, серьезное лечение, длительное обучение. Каждое такое событие — сигнал проверить, не открыло ли оно для вас новые возможности налоговой оптимизации. Если вы заранее набросаете этот «календарь», структура расходов станет более очевидной, и вы не будете хаотично пробегать список из десятков возможных вычетов, пытаясь понять, что из него к вам относится, а что совершенно не актуально.

Step 2: Build Your Personal Documentation Habit

Следующий шаг — превратить сбор документов в привычку, а не разовую акцию перед отчетной датой. Выберите способ, который вам реально удобен: отдельная банковская карта для «потенциально вычитаемых» расходов, приложение для сканирования чеков, ежемесячный час, посвященный разбору бумаг. Ключевая идея — сделать так, чтобы к моменту заполнения декларации вы не вспоминали в панике, где лежат бумаги за предыдущие месяцы. Такая осознанность не только упрощает использование вычетов, но и помогает точнее оценивать свои финансовые решения в течение года.

Step 3: Decide Between Standard and Itemized

Когда документы собраны, можно сравнить стандартный вычет с суммой потенциальных детализированных расходов. Для этого достаточно сложить все подтвержденные траты, подпадающие под правила, и посмотреть, превосходит ли итоговая цифра размер стандартного вычета для вашего статуса. Если да, то есть смысл детализировать. Если нет, стандартный вычет, скорее всего, будет проще и выгоднее. Такой осознанный выбор лучше, чем привычка машинально ставить галочку на первом попавшемся варианте, не проверяя, сколько денег вы тем самым «дарите» налоговой системе.

Comparing Different Ways to Find and Use Deductions

Do-It-Yourself with Basic Knowledge

Самостоятельное заполнение декларации помогает разобраться в базовых понятиях и почувствовать контроль над процессом. Для многих начинающих это хороший старт, особенно если у них простой доход — зарплата и немного стандартных расходов. Однако при усложнении ситуации (фриланс, несколько источников дохода, аренда, инвестиции) легко пропустить важные детали. С одной стороны, вы экономите на услугах специалиста, с другой — рискуете упустить вычеты, о существовании которых даже не подозреваете, и в итоге переплатить больше, чем стоила бы профессиональная помощь.

Using Tax Software

Специализированные программы находятся где-то посередине между «сделай сам» и консультацией. Лучшее best tax software to find deductions обычно предлагает пошаговый опрос, напоминает о типичных льготах и предлагает подсказки на основе вашего профиля: статус, наличие детей, ипотека и т.п. Главное преимущество такого подхода — автоматические проверки и подсчет, что снижает риск арифметических ошибок. Но софт не читает ваши мысли: если вы не укажете определенные события или не загрузите нужные данные, программа не сможет учесть соответствующие вычеты, поэтому важно не относиться к ней как к «магической кнопке», решающей все вопросы.

Working with a Tax Advisor

Профессиональный tax advisor for maximizing deductions может быть особенно полезен тем, у кого сложная финансовая жизнь: бизнес, зарубежные доходы, наследство, инвестиции. Специалист не только поможет корректно применить действующие вычеты, но и подскажет, какие шаги стоит предпринять в новом году, чтобы законно сократить налоговую нагрузку. Разница по сравнению с программой в том, что живой консультант задает уточняющие вопросы и часто «выуживает» из клиента детали, о которых тот не подумал рассказать. С другой стороны, услуги эксперта стоят денег, и при очень простой ситуации иногда достаточно и базового софта.

How to Maximize Tax Deductions Without Crossing the Line

Know the Difference Between Aggressive and Honest Optimization

Желание платить меньше налогов совершенно естественно, но важно не переходить грань между законной оптимизацией и рисковыми схемами. Агрессивный подход часто строится на «креативном» толковании правил, записи личных расходов как деловых или искусственном раздроблении доходов. Такое поведение может привести к доначислениям, штрафам и дополнительному стрессу при проверке. Гораздо разумнее сосредоточиться на прозрачной стратегии: понимать, какие траты действительно связаны с работой или образованием, своевременно оформлять документы и не пытаться «приписать» себе то, что очевидно не соответствует реальности.

Think Long-Term, Not Just This Year

Если вы хотите по-настоящему разобраться в how to maximize tax deductions, смотрите не только на текущий отчетный период. Некоторые решения работают на вас годами: регулярные взносы в пенсионные счета, планирование крупных медицинских процедур в один календарный год, заранее продуманная структура собственности или инвестиций. Рассматривая вычеты как часть долгосрочной финансовой стратегии, вы перестаете воспринимать налоговую декларацию как разовую обязанность и начинаете использовать ее как инструмент, который помогает выстроить более устойчивую и предсказуемую экономику вашей жизни.

Practical Checklists and Quick Wins

Simple Personal Deduction Checklist Ideas

Чтобы не полагаться только на память, полезно иметь свою мини-систему напоминаний о вычетах. Она не обязана быть сложной или строго формальной, достаточно списка областей, которые вы проверяете каждый год. Такой «скелет» помогает стабильно находить легальные льготы, даже если конкретный набор расходов меняется.

– Медицинские и стоматологические расходы за год, особенно крупные или нетипичные.

– Образовательные затраты: курсы, сертификаты, обучение детей, при условии соответствия правилам.

– Благотворительные пожертвования с подтверждениями от организаций.

– Ипотека и налоги на недвижимость, если вы владелец жилья.

– Профессиональные расходы: взносы в ассоциации, лицензии, отдельные рабочие траты.

Habits That Make Deductions Easier Every Year

Вместо того чтобы каждый сезон начинать с нуля, разумно выстроить несколько устойчивых привычек. Они не требуют от вас глубоких знаний налогового права, но создают фундамент, на котором гораздо проще применять множество мелких правил. Такие привычки особенно полезны тем, кто боится темы налогов и склонен откладывать разбор документов «на потом».

– Хранить важные финансовые документы в одном месте (физически или в облаке).

– Раз в месяц коротко просматривать банковские выписки и помечать необычные или крупные расходы.

– Сразу сохранять электронные квитанции по благотворительности и обучению, не откладывая «на потом».

– Отмечать в календаре важные финансовые события (покупка жилья, большие медицинские процедуры).

– Как минимум раз в год просматривать официальный список актуальных вычетов и кредитов.

When to Ask for Help Instead of Guessing

Иногда лучший способ не упустить выгоды и не ошибиться — признать пределы своей компетенции. Если у вас в одном году совпали несколько сложных событий (открытие бизнеса, большой переезд, крупные инвестиции), если вы получили письма от налоговых органов, которые сложно понять, или если сумма потенциальной экономии кажется значительной, обращение к специалисту или платному софту может быть более рациональным, чем попытка «разобраться как-нибудь самому». Такой подход не говорит о вашей некомпетентности; скорее, он демонстрирует ответственность за собственные финансы и готовность использовать доступные инструменты, чтобы снизить риски и повысить итоговую выгоду.

Putting It All Together: A Realistic Beginner Mindset

Понимание вычетов — не про то, чтобы за один вечер стать налоговым экспертом. Гораздо продуктивнее выстроить реалистичный подход: вы знаете ключевые термины, представляете, как вычеты вписываются в общую схему расчета налога, храните документы без хаоса и не стесняетесь пользоваться программами или консультантами, когда ситуация выходит за рамки простого сценария. Со временем вы начнете интуитивно различать, какие траты потенциально уменьшают налогооблагаемый доход, а какие остаются чисто личными. Так tax deductions for beginners перестают быть пугающей темой и превращаются в понятный, управляемый элемент личной финансовой стратегии.